Verkkokaupan maksutavat – kattava opas

Yrityksen perustaminen voi olla jännittävää ja haastavaa. Joka tapauksessa siihen liittyy tärkeitä vaiheita, joita ei voi jättää väliin. Yksi niistä on asiakkaille tarjottavien maksutapojen valitseminen. Tämä päätös voi lisätä konversioiden määrää, lisätä myyntiä ja kasvattaa liikevaihtoa. Sillä voi kuitenkin olla myös päinvastainen vaikutus, jos maksutapa valitaan harkitsemattomasti.

Yritysten ja kolmannen osapuolen maksupalveluntarjoajien on mietittävä, mitkä maksutavat ovat kaikkein houkuttelevimpia loppukäyttäjille, ja varmistettava, että kyseiset vaihtoehdot ovat käytettävissä kuluttajan siirtyessä maksamaan.

Tässä oppaassa kerrotaan, mitä maksutavat ovat, luetellaan tärkeimmät maksamisen muodot, tarkastellaan suosituimpia verkkomaksutapoja ja annetaan ehdotuksia siihen, miten yritykselle voidaan valita paras maksutapa.

Mikä on maksutapa?

Maksutapa on tapa, jolla tuotteet tai palvelut maksetaan. Maksuvaihtoehdot voivat vaihdella sen mukaan, onko yritys verkkokauppa vai kivijalkamyymälä.

Myymälöissä maksutapoja ovat käteinen, pankkikortit ja mobiililaitteella maksaminen. Verkossa maksuvaihtoehtoihin sisältyvät korttimaksut, pankkisiirrot, verkkolompakot ja A2A-maksut.

Mitkä ovat tärkeimmät maksamisen muodot?

On olemassa kaksi maksamisen muotoa: myymälässä ja verkossa tapahtuvat maksut. Molemmat näistä muodoista sisältävät useita maksutapoja, kuten käteismaksu, korttimaksu, pankkisiirto, verkkolompakko jne. Alla on luettelo kunkin maksumuodon maksutavoista.

Maksutavat myymälässä

Myymälän maksutapoja käytetään tavaroiden tai palveluiden maksamiseen kivijalkaliikkeissä. Kauppiaat ja muut yritykset tarjoavat usein useamman kuin yhden maksutavan asiakkaidensa tarpeiden mukaan.

Käteismaksut

Käteismaksut olivat pitkään yleisin maksamisen muoto. Maailmanlaajuinen pandemia ja muut tekijät ovat kuitenkin vähentäneet sen suosiota. Vaikka se on edelleen yksi suosituimmista maksutavoista kivijalkaliikkeissä, siihen liittyy myös huonoja puolia.

Edut:

- yleisesti käytetty

- saatavilla automaateista tai pankeista

- ei hyväksyntämaksuja.

Haitat:

- turvallisuusongelmat

- epäkäytännöllinen, koska käteinen raha vie paljon tilaa ja vaatii turvallisen säilytyspaikan

- eri valuuttojen vaihtaminen on kuluttajien kannalta hankalaa.

Luotto- tai pankkikorttimaksut

Monilla on pankkikortteja, ja niitä käytetään paljon. Niiden käyttö vaihtelee maittain, mutta ne ovat yksi ensisijaisista maksutavoista myymälöissä. Uudet trendit osoittavat, että tällä hetkellä käytetyt maksukortit eivät välttämättä ole pankkien myöntämiä. Muutkin yritykset kuin pankit tarjoavat nyt lainoja, ”osta nyt, maksa myöhemmin” (BNPL) -toimintoja ja muita ominaisuuksia.

Edut:

- yksi suosituimmista maksutavoista

- kortit mahtuvat pieneen tilaan.

Haitat:

- petoksen riski

- korttimaksun hyväksyntämaksut ovat suuret.

Vaihtoehdot

Maailman suosituimpia kortteja ovat Visa, MasterCard ja American Express.

Tilisiirto

Manuaaliset pankkisiirrot eivät ole kaikkein kätevin maksutapa kivijalkaliikkeissä, mutta kauppiaat käyttävät niitä usein välttääkseen kortin käsittelymaksut. Tätä maksutapaa käyttävät usein pienet kauppiaat, jotka haluavat säästää korttitapahtumakuluissa.

Edut:

- ei kortin käsittelymaksuja

- nopeampi tilitys.

Haitat:

- huono asiakaskokemus

- kuluttajalle mahdollisesti aiheutuvat pankkisiirtomaksut.

Mobiili- tai lähimaksut (NFC)

Yhä useammassa myymälässä käytetään maksupäätteitä kortti- tai mobiilimaksujen mahdollistamiseen. Mobiilimaksuja ei tarvitse suorittaa erikseen Apple Paylla tai Google Paylla ja tokenisoiduilla maksukorteilla. Monissa käyttöympäristöissä voi maksaa myös QR-koodin kautta.

Edut:

- käyttäjäystävällinen

- kaikkien saatavilla älypuhelimella.

Haitat:

- Useimmissa tapauksissa mobiilimaksu tarkoittaa korttimaksua, joka puolestaan aiheuttaa kauppiaalle kortin käsittelymaksuja.

Maksutavat verkossa

Kuluttajat haluavat maksaa verkko-ostoksensa heille parhaiten sopivalla maksutavalla. Helppojen maksutapojen tarjoaminen voi parantaa konversioastetta, ja siksi suosituimpien maksutapojen tarjoaminen ja maksutapahtuman sujuvuus ovat verkkokaupassa tärkeitä.

Pankki-, luotto- tai prepaid-kortit

Koska monilla ihmisillä on pankkikortteja, niitä käytetään myös tuotteiden ja palvelujen maksamiseen verkossa. Kivijalkamyymälässä kuluttajat voivat käyttää sirulla ja tunnusluvulla varustettuja korttejaan. Verkossa heidän on annettava kortin numero, viimeinen voimassaolopäivä ja CVV-koodi.

Edut:

- Käyttäjät voivat liittää pankkikorttinsa useisiin sovelluksiin, mikä nopeuttaa ostojen tekemistä.

Haitat:

- turvallisuusongelmat

- kortin käsittelymaksut.

Vaihtoehdot

Verkko-ostosten pankki-, luotto- tai prepaid-kortit myöntävät pääasiassa samat tarjoajat kuin fyysiset kortit. Suosituimpia kortteja ovat Visa, MasterCard ja American Express.

Tilisiirrot

Kuluttajat voivat vastaanottaa laskun sähköpostitse ja tehdä tilisiirron manuaalisesti palveluntarjoajalle. Prosessi on melko yksinkertainen, mutta se ei ehkä ole kaikkein kätevin maksutapa verkkokaupassa, koska maksutapahtumasta tulee monivaiheinen.

Edut:

- ei kortin käsittelymaksuja

- nopea tilitys.

Haitat:

- Voi aiheuttaa sen, että asiakas jättää tuotteet ostamatta hankalan maksutavan vuoksi.

- Virheitä voi tapahtua helposti, koska vastaanottajan pankkitiedot annetaan manuaalisesti.

Verkkolompakot

Kuluttajat voivat liittää pankkikorttinsa digitaaliseen lompakkoon ja maksaa tuotteet tai palvelut verkossa mobiililaitteellaan. Verkkolompakot ovat maksutapana syrjäyttämässä luottokorttien käytön, joka vähenee vuosittain.

Edut:

- käyttäjäystävälliset ja kätevät sovellukset

- kaikkien saatavilla älypuhelimella.

Haitat:

- Kauppiaille voi aiheutua kortin käsittelymaksuja.

Vaihtoehdot

Apple Pay, Google Pay, Samsung Pay ja PayPal ovat esimerkkejä suosituista digitaalisista lompakkopalveluista.

A2A-maksut

Tilienväliset maksut ovat turvallisia ja käteviä sekä kauppiaille että kuluttajille. Maksut voidaan maksaa suoraan pankkitililtä, jolloin yritysten kortinkäsittelymaksut jäävät pois ja kuluttajien tietoturva paranee. Jos pankki sallii pikamaksut tai SEPA-pikamaksut, A2A-maksut mahdollistavat myös välittömät rahansiirrot asiakkaalta kauppiaalle.

Edut:

- ei kortin käsittelymaksuja

- nopea tilitys

- sujuva maksukokemus asiakkaalle.

Haitat:

- Maksun käsittely voi kestää muutaman päivän, jos kuluttajan ja kauppiaan pankkitilit ovat eri valuutoissa.

Vaihtoehdot

kevin. tarjoaa tilienvälisiä maksuja ja tilin linkitysominaisuuden, jonka avulla tilisiirtomaksut sujuvat nopeasti ja kätevästi sekä kauppiaiden että heidän asiakkaidensa kannalta.

Kryptovaluutat

Yhä useampi verkkokauppa harkitsee kryptovaluuttojen hyväksymistä verkkomaksutapana. Kryptomaksuja pidetään perinteisiä maksutapoja turvallisempina, koska ne eivät edellytä kolmannen osapuolen varmennusta ja koska kuluttajatietoja ei tallenneta keskitetysti. Kryptomaksujen hyväksyminen on kuitenkin myös riskialtista, koska niiden arvo voi vaihdella paljon.

Edut:

- pienempi maksupetosten riski verrattuna luotto- ja pankkikortteihin

- pienemmät hyväksyntämaksut.

Haitat:

- korkea riski, koska kryptovaluutan arvoa on vaikea ennustaa.

Vaihtoehdot

Bitcoin on yksi suosituimmista kryptovaluutoista. Muita vaihtoehtoja ovat Ethereum, Tether, USD Coin jne.

Suosituimmat verkkomaksutavat

Suosituimmat verkkomaksutavat vaihtelevat maittain. Tilastotietojen mukaan maailman suosituin maksutapa kuluttajien keskuudessa vuonna 2021 oli digitaalinen lompakko tai mobiililompakko. Ne muodostavat maailmanlaajuisesti 49 % verkkokauppaostoista. Niiden suosion odotetaan kasvavan 53 prosenttiin vuoteen 2025 mennessä.

Luotto- ja pankkikortit olivat vuonna 2021 toiseksi suosituin verkkomaksutapa, ja ne muodostavat 34 prosenttia verkkokaupan maksutapahtumista maailmassa. Niiden suosion odotetaan laskevan 32 prosenttiin vuonna 2025.

Pankkisiirrot ovat kolmanneksi suosituin maksuvaihtoehto, ja ne muodostavat 7 % verkkokauppaostoista. Tätä maksutapaa käytetään pääasiassa Euroopassa.

Keski- ja Itä-Euroopan alueella on yhä tapana suosia käteismaksua toimituksen yhteydessä. Tämä maksutapa kattaa esimerkiksi Tšekin tasavallassa noin 30 % markkinaosuudesta.

Mitä ovat vaihtoehtoiset verkkomaksutavat?

Vaihtoehtoiset maksutavat tarkoittavat tuotteiden tai palvelujen maksamista muilla tavoilla kuin käteisellä tai suurimmilla maksukorttijärjestelmillä. Nimensä mukaisesti vaihtoehtoiset maksutavat ovat muita kuin yleisesti käytettyjä vaihtoehtoja. Joillakin markkinoilla vaihtoehtoiset maksutavat ovat kuitenkin suositumpia kuin yleisesti käytetyt maksutavat.

Nämä ovat pääasialliset vaihtoehtoiset maksutavat:

Verkkopankit

Kaikkia pankkitililtä tehtyjä maksuja pidetään verkkopankkimaksuina. Nämä maksut eivät edellytä pankkikorttitietojen antamista ja ne voidaan tehdä suoraan pankkitililtä. Yksi tämän vaihtoehtoisen maksutavan tärkeimmistä eduista on se, että kauppiaille aiheutuvat maksun hyväksyntäkulut ovat pienet.

Suoraveloitukset

Tilauspohjaisessa liiketoiminnassa suositaan suoraveloitusta, koska se on erinomainen vaihtoehto toistuvien maksujen hyväksymiseen. Kuluttajat antavat suostumuksensa sille, että kauppiaat saavat automaattisesti sovitun maksusumman kuluttajan pankkitililtä, mikä on kätevää sekä kauppiaan että kuluttajan kannalta.

Mobiilimaksut

Mobiilimaksut tehdään älypuhelimella käyttämällä mobiilimaksusovellusta. kuten esimerkiksi Samsung Pay tai PayPal. Mobiilimaksut voidaan tehdä sovelluksessa, QR-koodilla tai jopa tekstiviestillä.

Digitaaliset lompakot

Digitaalisten lompakkojen avulla käyttäjät voivat säilyttää varoja sähköisesti. Käyttäjät voivat lisätä rahaa lompakkoonsa tilisiirrolla, matkapuhelinoperaattorin kautta tai pankkikortilla. Verkkolompakkojen avulla kuluttajat voivat kätevästi tehdä verkko-ostoksia, maksaa laskuja tai siirtää rahaa muille.

Osta nyt, maksa myöhemmin (BNPL) -rahoitus.

Markkinat keskittyvät yhä enemmän osta nyt, maksa myöhemmin -palveluihin, jotka ovat eräänlaisia loppukäyttäjälle annettavia lyhytaikaisia lainoja. BNPL:n avulla kuluttajat voivat ostaa tuotteen ja maksaa sen myöhemmin kokonaan tai erissä. Jotkut suosituimmista BNPL-maksutavan tarjoajista eivät veloita korkoa, ja siksi tätä maksutapaa suosivat sellaiset kuluttajat, joilla ei ole luottokorttia.

Vaihtoehtoiset maksutavat tarkoittavat tuotteiden tai palvelujen maksamista muilla tavoilla kuin käteisellä tai suurimmilla maksukorttijärjestelmillä. Suurimmat maksukorttijärjestelmät ovat Visa, MasterCard ja AmericanExpress.

Nämä ovat pääasialliset vaihtoehtoiset maksutavat:

- verkkopankit

- suoraveloitukset

- mobiilimaksut

- digitaaliset lompakot

- osta nyt, maksa myöhemmin (BNPL) -rahoitus.

Vaihtoehtoiset maksutavat ovat nousussa, etenkin kun avoin pankkitoiminta on raivannut tietä markkinoille uusille yrityksille, jotka tarjoavat innovatiivisia ratkaisuja.

Nämä ovat suosituimmat vaihtoehtoisia maksutapoja tarjoavat maksupalveluntarjoajat:

- GooglePay (käyttäen tokenisoitua VISA- tai MasterCard-maksukorttia)

- ApplePay (käyttäen tokenisoitua VISA- tai MasterCard-maksukorttia)

- Alipay

- PayPal

- Klarna

Vaihtoehtoisten maksutapojen suosio vaihtelee maittain. Erilaiset maksupalveluntarjoajat ovat vakiinnuttaneet toimintansa eri markkinoilla. Alipaylla on 55 % Kiinan mobiilimaksujen markkinaosuudesta, ja Klarna edustaa yli 50 % maailmanlaajuisista BNPL-markkinoista.

Mitkä ovat turvallisimmat verkkomaksutavat?

Turvallisimpia verkkomaksutapoja ovat suorat maksut pankkitililtä, pankkikortit (luotto- ja pankkikortit) ja digitaaliset lompakot. Nämä ovat niiden tärkeimmät tietoturvaominaisuudet:

Maksut pankkitililtä: Maksaminen suoraan pankkitililtä on yksi turvallisimmista maksutavoista. Tämä johtuu osittain PSD2-direktiivin tietoturvastandardeista – mukaan lukien asiakkaan vahva tunnistaminen – joilla varmistetaan, että pankkitililtä suoritettavan maksun voi käynnistää vain tunnistettu käyttäjä.

Pankkikortit: Luotto- ja pankkikorteilla suoritettavan verkkomaksun turvallisuus varmistetaan 3D-suojausprotokollan avulla. Kortinhaltijat saavat tekstiviestillä tai mobiilisovelluksella koodin, jolla maksaja tunnistetaan. 3D-suojaus vähentää siten korttimaksupetoksia. Korttimaksupetokset ovat kuitenkin edelleen yleinen ongelma.

Digitaaliset lompakot: Verkkolompakot, kuten Apple Pay tai Google Pay, mahdollistavat tuotteiden ja palvelujen maksamisen mobiililaitteella ja siihen liitetyllä pankkikortilla. Jos mobiililaitteessa on asianmukaiset tietoturvatoimenpiteet, digitaalinen lompakko on yksi turvallisimmista maksutavoista.

Miten voin valita parhaan maksutavan omalle yritykselleni?

Kun valitset maksutapoja yrityksellesi, sinun täytyy huomioida muutama tekijä ja selvittää, miten asiakkaasi haluavat maksaa. Useimmat kuluttajat hylkäävät ostoskorin, jos he eivät löydä haluamaansa maksutapaa maksuvaiheessa.

Vertailtaessa parhaita verkkomaksun tarjoajia kannattaa ottaa huomioon nämä asiat:

- Hinta: Maksutavan mukaan yritykset voivat joutua maksamaan huomattavia summia jokaisesta tapahtumasta. Suurimmat maksukorttijärjestelmät voivat esimerkiksi veloittaa tietyn prosenttiosuuden maksutapahtumasta ja maksukohtaisen kiinteän hinnan. Nämä voivat muodostaa suuren osan maksun kokonaismäärästä.

- Ominaisuudet: Eri maiden kattavuus ja pankkitilin linkittäminen ovat ominaisuuksia, joita erilaiset palveluntarjoajat tai maksuyhdyskäytävät voivat tarjota. Mieti, mistä ominaisuuksista olisi eniten hyötyä omalle yrityksellesi.

- Joustavuus: Kuinka nopeasti rahat siirretään yrityksesi tilille? Mikä on hyvityskäytäntö? Jos nämä kysymykset ovat relevantteja oman yrityksesi kannalta, selvitä vastaukset, ennen kuin sitoudut tiettyyn maksupalveluntarjoajaan.

- Tietoturva: Tämä on yksi tärkeimmistä huomioon otettavista tekijöistä parhaan maksutavan valinnassa. Jos tapahtuu esimerkiksi maksupetos, kuka on vastuussa vahingoista, yrityksesi vai maksupalveluntarjoaja?

Mikä on digitaalisen verkkokauppamaksamisen tulevaisuus?

Eri lähteissä ennakoidaan erilaisia tulevaisuusskenaarioita, mutta useimmilla niistä on yksi yhteinen visio: digitaalisten maksujen määrä kasvaa edelleen. Pandemia on jo nopeuttanut digitaalisen verkkokauppamaksamisen kasvua, eikä se näytä laantumisen merkkejä.

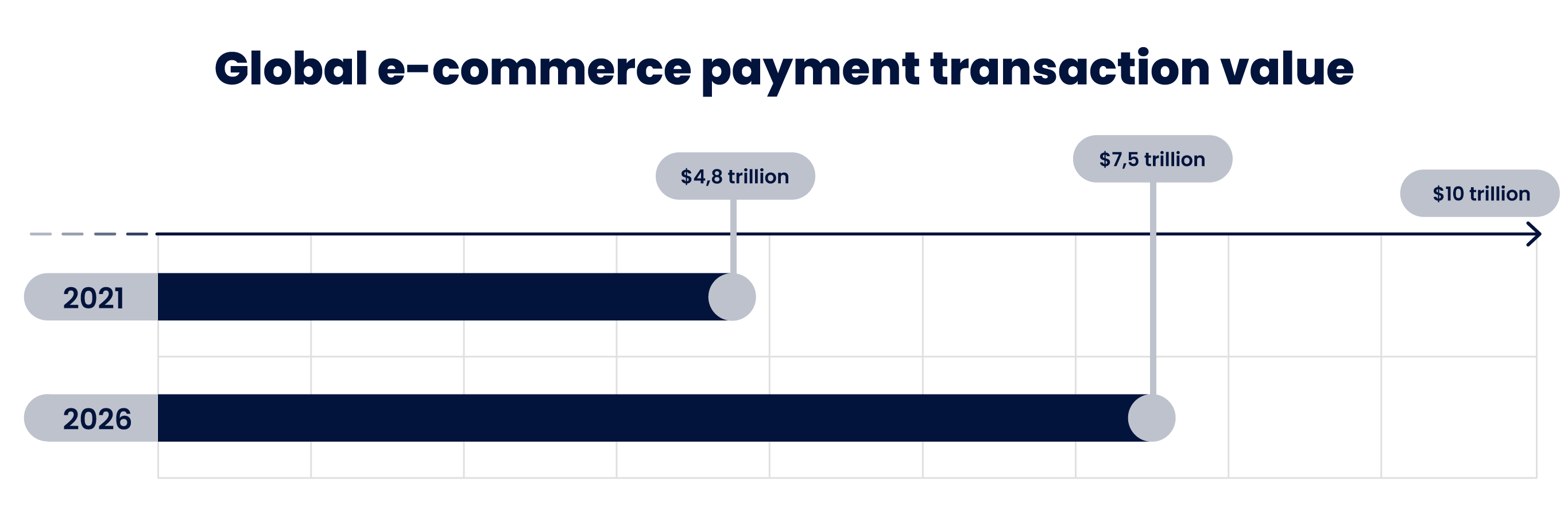

Juniper Research -tutkimuslaitoksen mukaan verkkokaupan maksutapahtumien arvo maailmanlaajuisesti on vuoteen 2026 mennessä jo yli 7,5 biljoonaa dollaria. Vuonna 2021 arvo oli 4,8 biljoonaa dollaria, mikä tarkoittaa 55 prosentin kasvua viiden vuoden aikana.

Digitaalisten maksupalvelujen tarjoajien on löydettävä keinoja vastata kysyntään ja tarjota maksutapoja, jotka palvelevat asiakkaiden tarpeita. Avoin pankkitoiminta on jo muuttanut maksualan näkymiä mahdollistamalla innovaatiot ja luomalla kilpailukykyisemmän ympäristön perinteisille maksutavoille. Jotta yritykset voivat pysyä markkinoilla, niiden on vastattava maksutapojen kysynnän muutokseen.

Miten kevin. voi auttaa?

kevin. tarjoaa innovatiivisia, korkeimpien tietoturvastandardien maksutapoja. Kauppiaat ja maksupalveluntarjoajat voivat hyödyntää kevin.in ominaisuuksia tarjotessaan asiakkailleen avoimen pankkitoiminnan etuja.

kevin.in avulla yritykset ja maksupalveluntarjoajat voivat integroida pitkälle kehitetyt A2A-maksut, jotka kattavat useimmat EU- ja ETA-maat ja vähentävät maksutapahtumien kuluja merkittävästi. Jos haluat lisätietoja siitä, mitä kevin. tarjoaa, ota yhteyttä tiimiimme.