Mikä on maksupalveluntarjoaja?

Maksupalveluntarjoaja, maksuratkaisun tarjoaja tai kauppiaspalvelujen tarjoaja ovat synonyymejä. Ne tarkoittavat rahoituslaitosta, jolla on lupa käsitellä kauppiaiden ja asiakkaiden välisiä maksutapahtumia. Maksupalveluntarjoajat ovat toisin sanoen kolmansia osapuolia, jotka mahdollistavat maksujen vaivattoman vastaanottamisen asiakkailta.

Maksupalveluntarjoajat ovat linkkejä maksutapahtumiin osallistuvien kauppiaiden, vastaanottavien pankkien ja korttiverkostojen välillä. Kun kauppias tekee sopimuksen maksupalveluntarjoajan kanssa, hän voi hyväksyä maksuja maailmanlaajuisesti ilman, että hänen tarvitsee perustaa erillisiä yrityksiä eri maihin ja avata kauppiastilejä.

Maksupalveluntarjoajien kanssa toimimiseen liittyy paljon etuja, mutta juuri sen oikean valitseminen voi olla haastavaa. Tässä artikkelissa kerrotaan, miten maksupalveluntarjoajat toimivat, mitä etuja ne tarjoavat ja miten voit valita parhaan maksuratkaisun tarjoajan omalle yrityksellesi.

Miten maksupalveluntarjoajat toimivat?

Verkkokaupan tai minkä tahansa muun tuotteista tai palveluista maksuja vastaanottavan yrityksen perustamiseen tarvitaan maksuratkaisu. Se voi olla maksupääte, mobiilisovelluksessa toimiva maksuratkaisu, maksuyhdyskäytävä tai niiden yhdistelmä. Maksupalveluntarjoajat hoitavat koko maksuprosessin ja tarjoavat kauppiaille mahdollisuuden hyväksyä erilaisia maksutapoja, muun muassa pankkikorttimaksuja ja tilisiirtoja.

Yksinkertaistettuna maksuratkaisujen tarjoajat varmistavat sujuvat kauppiaiden ja ostajien väliset maksutapahtumat kokoamalla yhteen kaikki asianomaiset rahoitusosapuolet. Niihin lukeutuvat ostaja, kauppias, korttiverkostot sekä pankit tai muut rahoituslaitokset.

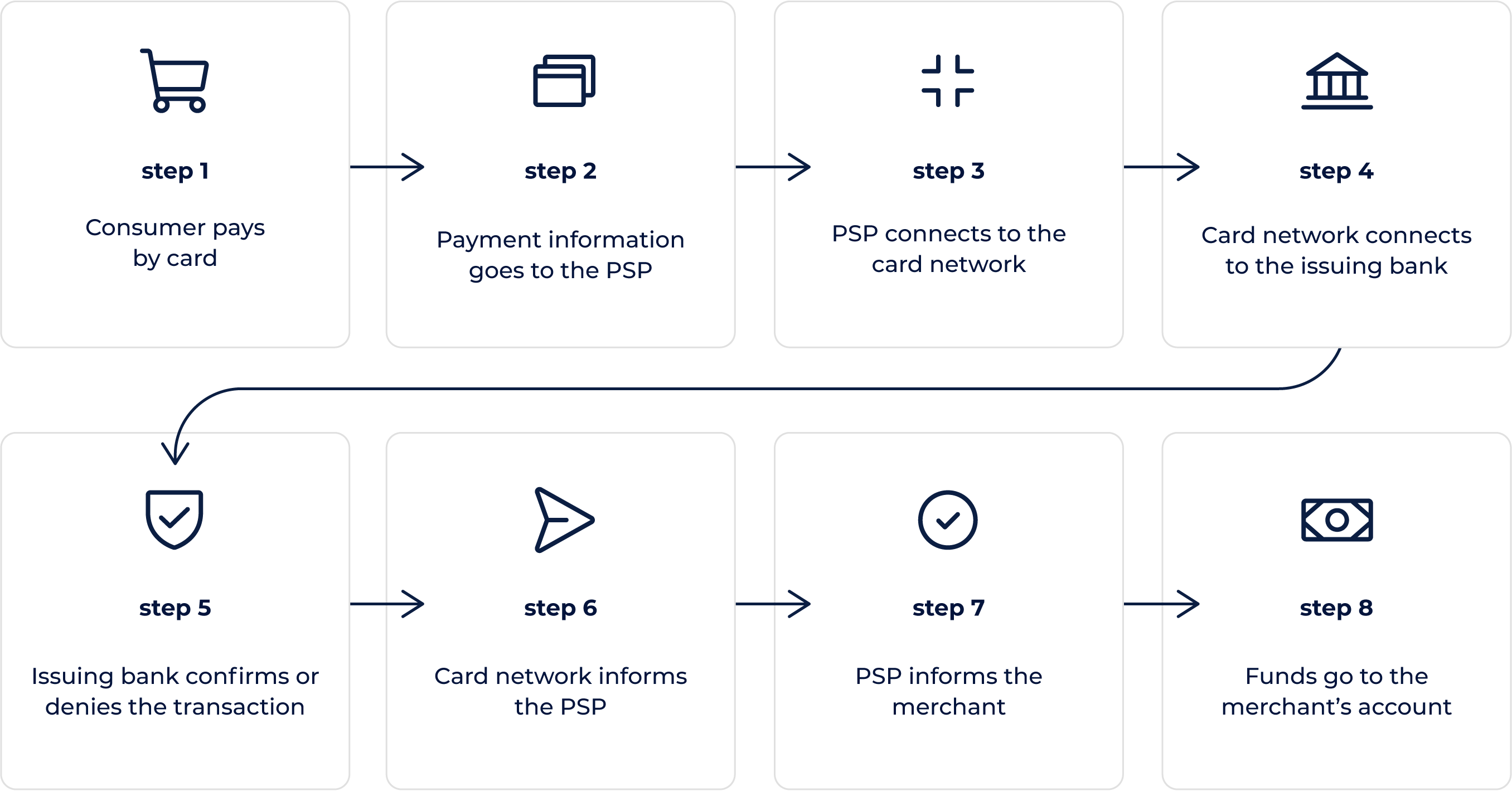

Jokainen maksu sisältää kolme päävaihetta: maksun käynnistys, tunnistus ja siirto. Tässä on esimerkki siitä, miltä kortilla suoritetun maksutapahtuman käsittely verkossa voi näyttää:

- Ostaja valitsee tuotteet tai palvelut kauppiaan sivustolta ja päättää maksaa kortilla.

- Kauppiaalle asennettu maksuyhdyskäytävän ohjelmisto lähettää maksutiedot maksupalveluntarjoajalle.

- Maksupalveluntarjoaja tunnistaa korttiverkoston (vastaanottavan pankin kautta) ja muodostaa siihen yhteyden kauppiaan puolesta.

- Korttiverkosto raportoi maksutapahtuman liikkeeseenlaskijapankille.

- Liikkeeseenlaskijapankki suorittaa turvatarkastuksen ja lähettää korttiverkostolle hyväksymis- tai hylkäyskoodin.

- Korttiverkosto lähettää maksupalveluntarjoajalle tiedon hyväksynnästä tai hylkäämisestä vastaanottavan pankin kautta.

- Maksupalveluntarjoaja siirtää saman viestin kauppiaalle ja näyttää sen ostajalle.

- Jos maksutapahtuma hyväksytään, varat siirretään kauppiaan tilille maksupalveluntarjoajan tai vastaanottavan pankin kanssa tehdyn sopimuksen perusteella.

Käsittelyprosessi voi vaikuttaa ensi silmäyksellä pitkältä, mutta käytännössä se kestää vain muutaman sekunnin. Maksupalveluntarjoajat voidaan integroida kumppaneihin, jotka tarjoavat erilaisia maksutapoja. Esimerkiksi kevin. tarjoaa mahdollisuuden ohittaa korttiverkostot ja sallia ostajien maksaa suoraan pankkitileiltään. Maksut tililtä tilille nopeuttavat maksutapahtumien käsittelyä poistamalla tarpeettomat välittäjät, lisäämällä turvallisuutta ja vähentämällä tapahtumakuluja.

Mitkä ovat maksupalveluntarjoajien ja maksuyhdyskäytävien erot?

Maksupalveluntarjoajien ja maksuyhdyskäytävien tärkeimmät erot ilmenevät termien määritelmistä:

Maksuyhdyskäytävä on tekniikka, joka auttaa kauppiaita käynnistämään maksutapahtumat eri maksutavoilla. Se siirtää tiedot tulopisteestä maksupalveluntarjoajalle tai vastaanottavalle pankille. Tulopiste voi olla myymälän maksupääte, verkkosivusto tai mobiililaite.

Maksupalveluntarjoaja on rahoituslaitos, joka käsittelee maksutapahtuman. Maksupalveluntarjoaja vastaanottaa maksutapahtuman käynnistyspyynnön maksuyhdyskäytävän kautta.

Vaikka maksupalveluntarjoajat ja maksuyhdyskäytävät ovat keskeisessä asemassa tapahtumien käsittelyssä, niillä on täysin eri roolit.

Mitkä ovat kauppiastilien ja maksupalveluntarjoajien erot?

Kauppiastili on erillinen verkkotili, jonka kauppiaat voivat perustaa ja jota he voivat käyttää verkkomaksujen hyväksymiseen. Kaikki ostajien digitaaliset maksut päätyvät kauppiastilille. Jokaiselle kauppiastilille on määritetty kauppiastunnus (MID) ja yleensä myös toimialakoodi (MCC). Toimialakoodi luokittelee yrityksen sen toimittamien tuotteiden tai palvelujen tyypin mukaan.

Maksupalveluntarjoajat hallinnoivat yhtä kauppiastiliä yhdellä kauppiastunnuksella toimialakoodia kohti ja luovat alitilejä eri kauppiaille. Maksupalveluntarjoajan integrointi on paljon nopeampaa kuin kauppiastilin avaaminen.

Kauppiastilin avaavat yritykset tarvitsevat kuitenkin maksuyhdyskäytävän, jotta ne voivat hyväksyä maksuja verkossa. Useimmat maksupalveluntarjoajat sen sijaan hoitavat koko maksutapahtuman käsittelyn, mukaan lukien maksuyhdyskäytävän.

Mitkä ovat esimerkkejä maksupalveluntarjoajista?

Tässä on joitakin suosituimmista ja laajalti tunnetuista maksupalveluntarjoajista:

- PayPal

- Stripe

- Adyen

Joissakin maissa paikalliset maksupalveluntarjoajat ovat suuria brändejä suositumpia. Jotta yritykset voivat löytää itselleen parhaiten sopivan maksupalveluntarjoajan, niiden on huomioitava muun muassa asiakkaidensa tarpeet, integrointi ja kattavuus.

Maksupalveluntarjoajien edut

Yhteistyö maksupalveluntarjoajan kanssa voi tuoda kauppiaille monia etuja. Seuraavassa on kokonaisvaltainen katsaus maksupalveluntarjoajien tärkeimmistä eduista ja haitoista.

Maksupalveluntarjoajien edut:

- Helppous: maksupalveluntarjoaja hoitaa koko maksuprosessin, joten yritysten ei tarvitse ulkoistaa erilaisia palveluita.

- Turvallisuus: maksupalveluntarjoajia säännellään ja ne täyttävät uusimmat vaatimukset, joita ovat muun muassa PCI DSS -standardi ja PSD2-direktiivi.

- Konversiot: maksupalveluntarjoajat tarjoavat useita erilaisia maksutapoja, mikä parantaa asiakkaiden konversioastetta.

- Käyttöönotto: maksupalveluntarjoajan integrointi voi olla nopeaa ja helppoa. Erilaiset maksupalveluntarjoajat tarjoavat erilaisia integrointimenetelmiä, mutta useimmiten ne ovat yksinkertaisia ja mutkattomia.

Maksupalveluntarjoajien haitat:

- Kulut: joissakin tapauksissa maksupalveluntarjoajan integrointi voi maksaa enemmän kuin kauppiastilin avaaminen.

Miten maksupalveluntarjoaja kannattaa valita?

Avoin pankkitoiminta on avannut innovatiivisille rahoituslaitoksille ovet perinteisten pankkien pitkään hallinnoimille markkinoille. Sen jälkeen markkinoille on tullut useita lupaavia rahoitusalan toimijoita, jotka ovat tuoneet saataville kauppiaille ja kuluttajille hyödyllisiä maksuominaisuuksia.

Parhaan maksupalveluntarjoajan valinta voi olla haastavaa, joten laadimme luettelon muutamista asioista, jotka yritysten kannattaa huomioida:

Turvaominaisuudet

Maksupalveluntarjoajien on varmistettava maksamisen vahva tietoturva. Jotkut maksupalveluntarjoajat täyttävät Payment Card Industry Data Security Standard (PCI DSS) -standardin vaatimukset. Valitsemalla PCI DSS -standardia noudattavan maksupalveluntarjoajan kauppiaat voivat säästää aikaa ja rahaa, koska se vähentää kauppiaiden oman maksukorttialaa koskevan vaatimustenmukaisuuden laajuutta.

Sellainen maksupalveluntarjoaja kannattaa valita, joka voi varmistaa turvallisen tietojen säilytyksen ja jolla on kehittyneet petoksilta suojautumisen ominaisuudet.

Joustavuus

Jos yritykselläsi on epätavallisia tarpeita, tarvitset maksupalveluntarjoajan, joka pystyy täyttämään ne. Mukautettava käyttöliittymä mobiilisovelluksille, joustava hinnoittelu ainutlaatuisia liiketoimintamalleja käyttäville yrityksille ja luotettava asiakastuki ympäri vuorokauden ovat vaatimuksia, jotka kannattaa ottaa huomioon maksupalveluntarjoajaa valitessa.

Kattavuus

Yhteistyö maksupalveluntarjoajan kanssa, joka tarjoaa laajan maantieteellisen kattavuuden, tekee liiketoiminnan skaalaamisesta helppoa kauppiaille. Laajan kattavuuden ansiosta kuluttajat voivat maksaa tuotteet ja palvelut paikallisen pankkinsa kautta, vaikka he ostaisivat tuotteita ulkomaisista verkkokaupoista. Kuluttajat hylkäävät usein ostoskorinsa, jos he eivät löydä sopivaa maksuvaihtoehtoa, joten paikallisen maksutavan tarjoaminen voi lisätä konversioiden määrää.

kevin. – edistynyt kumppani maksupalveluntarjoajille

Ryhtymällä yhteistyöhön kevin.in kanssa maksupalveluntarjoajat voivat tarjota asiakkailleen entistä enemmän maksutapoja. kevin.illä on pitkälle kehitetty avoimeen pankkitoimintaan perustuva infrastruktuuri, jonka ansiosta maksupalveluntarjoajat voivat laajentaa palvelujaan. Jos omistat yrityksen ja haluaisit maksupalveluntarjoajasi tarjoavan kevin.in ominaisuuksia, ota meihin yhteyttä, niin ehdotamme yhteistyötä maksupalveluntarjoajallesi.