¿Qué son los PSP (Proveedores de Servicios de Pago)?

Los términos proveedor de servicios de pago, de soluciones de pago o de servicios mercantiles son sinónimos. Hacen referencia a una entidad financiera autorizada para procesar operaciones de pago entre comerciantes y clientes. En otras palabras, son proveedores externos que permiten a las empresas aceptar pagos de sus clientes de la forma más conveniente.

Los proveedores de servicios de pago son vínculos entre los comerciantes, los bancos adquirentes y las redes de tarjetas de pago implicados en este tipo de operaciones. Trabajar con un proveedor de servicios de pago permite a los comerciantes aceptar pagos de todo el mundo sin tener que abrir empresas independientes en varios países y crear cuentas de comerciante.

Aunque presenta muchas ventajas, elegir el proveedor adecuado puede suponer un reto. En este artículo explicaremos cómo funcionan los proveedores de servicios de pago, cuáles son sus beneficios y cómo elegir al proveedor de soluciones de pago que más le convenga a su negocio.

¿Cómo funcionan los proveedores de servicios de pago?

Para crear un negocio de comercio electrónico o cualquier otra empresa que acepte pagos por bienes y servicios es necesaria una solución de pago. Esta solución puede ser un punto de venta, una solución de pago en una aplicación móvil, una pasarela de pago o una combinación de todas ellas. Los proveedores de servicios de pago se ocupan del flujo de pago completo y permiten a los comerciantes admitir diversos métodos de pago, como tarjetas bancarias, transferencias, etc.

Básicamente, los proveedores de soluciones de pago reúnen a todas las partes financieras pertinentes para garantizar que las operaciones entre comerciantes y compradores se realizan sin complicaciones. Entre estas partes se encuentran el comprador, el comerciante, las redes de tarjeta, los bancos y otras entidades financieras.

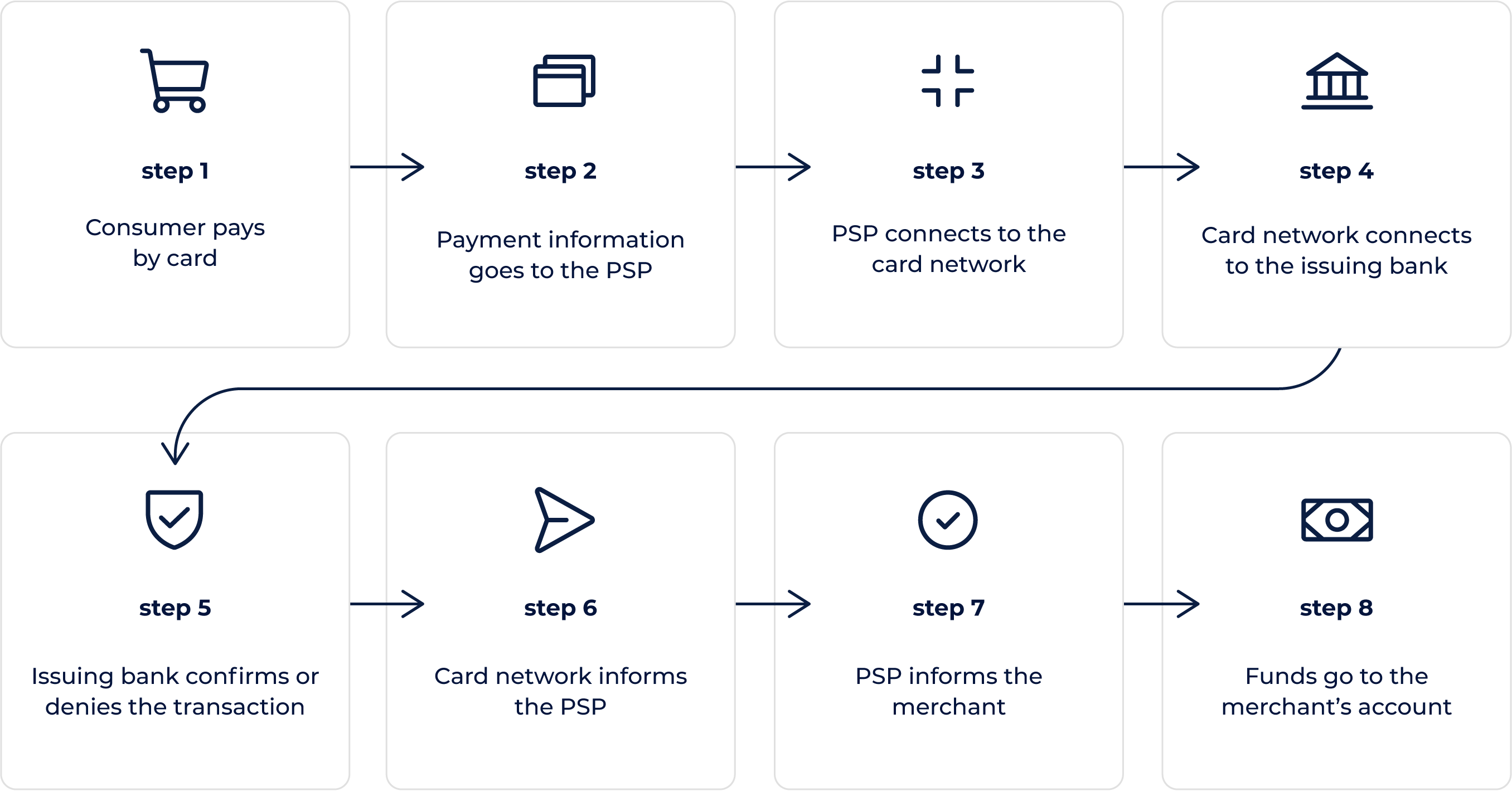

Cada pago consiste en tres pasos principales: iniciación del pago, autorización y transferencia. A continuación presentamos un ejemplo de procesamiento de operaciones con tarjeta en línea:

- El comprador elige bienes o servicios del sitio de un comerciante y decide pagar con tarjeta.

- El software de pasarela de pagos instalado en el sitio del comerciante envía la información de pago al proveedor de servicios de pago.

- Este, a través del banco adquirente, identifica la red de tarjeta y se conecta a ella en representación del comerciante.

- La red de tarjeta notifica al banco emisor esta operación.

- El banco emisor realiza un control de seguridad y envía un código de aprobación o denegación a la red de tarjeta.

- Esta, a través del banco adquirente, envía la información de aprobación o denegación al proveedor de servicios de pago.

- Este envía el mismo mensaje al comerciante y se lo muestra al comprador.

- Si la operación ha sido aprobada, los fondos se transfieren a la cuenta del comerciante, según el acuerdo que exista con el proveedor de servicios de pago o el banco adquirente.

Con esta explicación, el flujo de procesamiento puede parecer largo, pero en realidad solo dura unos segundos. Los proveedores de servicios de pago pueden trabajar con socios que ofrezcan distintos métodos de pago. Por ejemplo, kevin. ofrece omitir las redes de tarjeta y permitir al comprador pagar directamente desde su cuenta bancaria. Los pagos de cuenta a cuenta aceleran el proceso de transacción, ya que eliminan los intermediarios innecesarios al mismo tiempo que aumentan la seguridad y reducen los costes de las operaciones.

¿Qué diferencias hay entre los proveedores de servicios de pago y las pasarelas de pago?

Para comprender las diferencias principales entre los proveedores de servicios de pago y las pasarelas de pago, debemos conocer la definición de estos términos:

Una pasarela de pago es una tecnología que ayuda a los comerciantes a iniciar operaciones con diferentes métodos de pago. Transfiere datos desde el punto de entrada hasta el proveedor de servicios de pago o el banco adquirente. El punto de entrada puede ser un terminal de un punto de venta en una tienda, un sitio web o un dispositivo móvil.

Un proveedor de servicios de pago es una entidad financiera que procesa la operación. Recibe la solicitud de iniciación de la operación a través de la pasarela de pago.

Aunque ambos son clave en el procesamiento de las operaciones, desempeñan papeles totalmente distintos.

¿Qué diferencias hay entre las cuentas de comerciantes y los proveedores de servicios de pago?

Una cuenta de comerciante es una cuenta especial en línea que los comerciantes pueden crear y utilizar para aceptar pagos en línea. Todos los pagos digitales de los compradores acaban en la cuenta del comerciante. Cada una de estas cuentas tiene un ID de comerciante (MID) y, normalmente, también un código de categoría de comerciante (MCC). El MCC clasifica los negocios según el tipo de productos o servicios que proporcionan.

Los proveedores de servicios de pago gestionan una cuenta de comerciante con un único MID por MCC y crean subcuentas para los distintos comerciantes. Integrar un proveedor de servicios de pago es mucho más rápido que abrir una cuenta de comerciante.

Las empresas que abren cuentas de comerciante también necesitan una pasarela de pago para poder aceptar pagos en línea. Por su parte, la mayoría de los proveedores de servicios de pago se encargan del procesamiento de la operación, incluida la pasarela de pago.

¿Qué proveedores de servicios de pago existen?

Algunos de los proveedores de servicios de pago más populares y conocidos son:

- PayPal

- Stripe

- Adyen

En algunos países se utilizan más los proveedores locales que los más conocidos. Para encontrar el proveedor que más les convenga, las empresas deben tener en cuenta las necesidades de sus clientes, la integración y la cobertura, entre otros aspectos.

Beneficios de los proveedores de servicios de pago

Asociarse con un proveedor de servicios de pago puede aportar una serie de beneficios para los comerciantes. Para que tenga una visión más completa, a continuación presentamos las ventajas y desventajas principales de los proveedores de servicios de pago:

Ventajas:

- Conveniencia: un proveedor de servicios de pago se encarga de todo el proceso de pago, por lo que las empresas no tienen que externalizar los diferentes servicios.

- Seguridad: están regulados y cumplen con los requisitos más actualizados, incluidos el PCI DSS y la directiva PSD2.

- Conversiones: ofrecen diversos métodos de pago, lo que mejora las tasas de conversión para el cliente.

- Integración: integrar un proveedor de servicios de pago es fácil y rápido. Los distintos proveedores de servicios de pago ofrecen diversos métodos de integración, pero, en la mayoría de los casos, son sencillos y están bien explicados.

Desventajas:

- Coste: en algunos casos, integrar un proveedor de servicios de pago puede ser más costoso que abrir una cuenta de comerciante.

¿Cómo elegir un proveedor de servicios de pago?

El open banking (banca abierta) ha abierto la puerta para que las entidades financieras innovadoras puedan unirse al mercado que siempre han controlado los bancos tradicionales. Desde entonces, muchos operadores financieros potenciales han entrado en el mercado e introducido funciones de pago que benefician tanto a los comerciantes como a los consumidores.

Elegir el mejor proveedor de servicios de pago puede ser un reto, por lo que hemos creado una lista con algunos de los aspectos que las empresas deberían tener en cuenta:

Características de seguridad

Los proveedores de servicios de pago garantizan una seguridad de pago robusta. Algunos cumplen el Estándar de seguridad de los datos del sector de las tarjetas de pago (PCI DSS). Seleccionar un proveedor de servicios conforme al PCI DSS puede suponer un ahorro de tiempo y dinero para los comerciantes, ya que reduce el ámbito de cumplimiento del PCI.

El uso de proveedores de servicios de pago puede garantizar el almacenamiento seguro de los datos y la aplicación de funciones avanzadas de protección contra el fraude.

Flexibilidad

Si tiene una empresa con necesidades poco convencionales, necesitará un proveedor de servicios de pago que se adapte a usted. Una interfaz de usuario personalizable con aplicaciones móviles, precios flexibles para empresas con modelos de negocio únicos y una atención al cliente fiable y disponible en todo momento son algunos de los requisitos que hay que tener en cuenta a la hora de elegir un proveedor.

Cobertura

Asociarse con un proveedor de servicios de pago que ofrezca una amplia cobertura de países hace que sea más sencillo para los comerciantes expandir sus negocios. Una cobertura amplia permite a los consumidores pagar por los productos y los servicios a través de su banco local, incluso si realizan la compra en empresas de comercio electrónico extranjeras. Los consumidores a menudo abandonan sus carritos de la compra si no encuentran una opción de pago adecuada, por lo que ofrecerles un método de pago local podría aumentar las tasas de conversión.

kevin., un socio avanzado para los proveedores de servicios de pago

Los proveedores de servicios de pago pueden asociarse con kevin. para ofrecer incluso más métodos de pago a sus clientes. kevin. dispone de una infraestructura desarrollada basada en el open banking (banca abierta), lo que permite a los proveedores expandir sus servicios. Si es una empresa y quiere que su proveedor de servicios de pago ofrezca las funciones de las que dispone kevin., póngase en contacto y hablaremos con su proveedor de servicios de pago para asociarnos.