Cos’è un fornitore di servizi di pagamento (PSP)?

Fornitori di servizi di pagamento: una definizione

Fornitore di servizi di pagamento (PSP), fornitore di soluzioni di pagamento o fornitore di servizi commerciali sono sinonimi. Essi descrivono un istituto finanziario autorizzato ad elaborare transazioni in denaro tra esercenti e loro clienti. In altre parole, i PSP sono prestatori terzi che consentono alle aziende di accettare i pagamenti dai loro clienti in modo conveniente.

I PSP sono intermediari tra gli esercenti, le banche acquirenti e i circuiti di credito coinvolti nelle transazioni di pagamento. Registrarsi ad un PSP consente agli esercenti di accettare pagamenti da tutto il mondo senza dover aprire altre società e creare conti esercente separati per ciascun Paese.

Lavorare con i PSP presenta sicuramente molti vantaggi, ma scegliere quello giusto può essere difficile. Questo articolo spiega come funzionano i PSP, quali vantaggi offrono e come scegliere il miglior fornitore di soluzioni di pagamento per la propria azienda.

Come funzionano i fornitori di servizi di pagamento (PSP)?

Per avviare un’attività di e-commerce, o di qualsiasi altro tipo, che accetti pagamenti per beni o servizi è necessaria, naturalmente, una soluzione per poter ricevere questi pagamenti. Questa soluzione può consistere in un POS, in una soluzione di pagamento in-app su dispositivi mobili, in un gateway di pagamento o in una combinazione di queste. I fornitori di servizi di pagamento si occupano dell’intero flusso della transazione e consentono agli esercenti di accettare diversi metodi di pagamento, come quelli con carte bancarie, bonifici bancari, ecc.

In parole povere, i fornitori di soluzioni di pagamento riuniscono tutte le parti interessate per garantire transazioni fluide tra esercenti ed acquirenti. Queste includono l’acquirente, l’esercente, i circuiti di credito, le banche o altre istituzioni finanziarie.

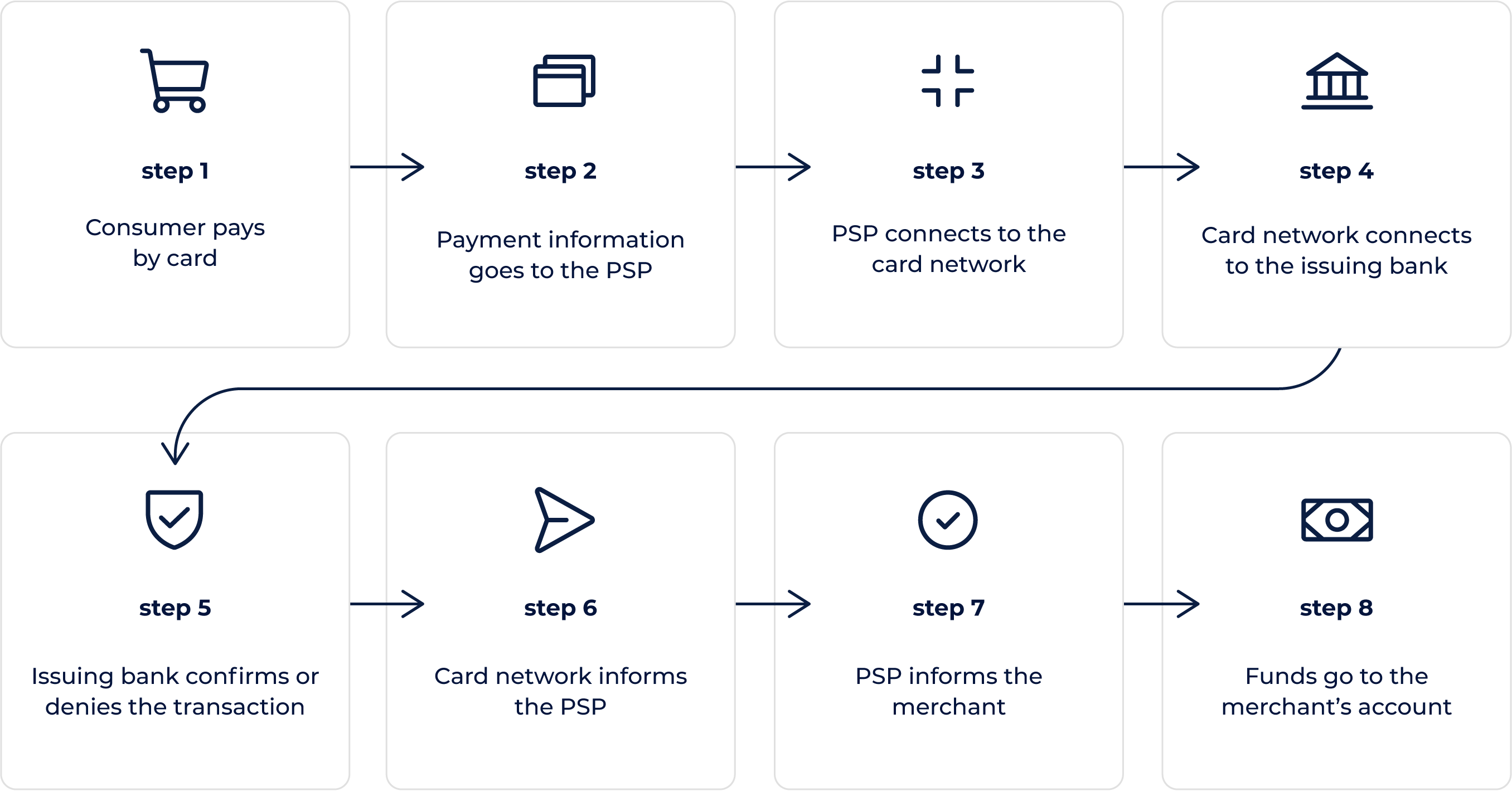

Ogni pagamento passa attraverso tre fasi principali: l’avvio del pagamento, l’autorizzazione e il trasferimento. Ecco un esempio di come può svolgersi l’elaborazione di una transazione con carta on-line:

- un acquirente seleziona beni o servizi dal sito di un esercente e sceglie di pagare con una carta;

- il software del gateway di pagamento installato dall’esercente invia le informazioni di pagamento al PSP;

- il PSP, tramite una banca acquirente, identifica il circuito di credito e vi si collega per conto dell’esercente;

- il circuito segnala la transazione alla banca emittente;

- la banca emittente esegue un controllo di sicurezza e invia un codice di approvazione o di rifiuto al circuito;

- il circuito, tramite la banca acquirente, invia le informazioni di approvazione o rifiuto al PSP;

- il PSP invia le stesse informazioni all’esercente e le mostra all’acquirente;

- se la transazione è stata approvata, i fondi vengono trasferiti sul conto dell’esercente, in base all’accordo con il PSP o la banca acquirente.

Il flusso di elaborazione può sembrare un processo lungo, a prima vista, ma in pratica richiede solo pochi secondi. I PSP possono integrarsi con partner che offrono diversi metodi di pagamento. Ad esempio, kevin. offre la possibilità di bypassare i circuiti di credito e di consentire agli acquirenti di pagare direttamente dal proprio conto bancario. I pagamenti da conto a conto accelerano l’elaborazione della transazione, eliminando gli intermediari non necessari, aumentandone la sicurezza e riducendone i costi.

Quali sono le differenze tra fornitore di servizi di pagamento e gateway di pagamento?

Per comprendere le principali differenze tra PSP e gateway di pagamento, ecco le definizioni di ciascun termine:

Un gateway di pagamento è una tecnologia che aiuta gli esercenti ad avviare transazioni per diversi metodi di pagamento. Trasferisce i dati dal punto di ingresso al PSP o alla banca acquirente. Il punto di ingresso può essere un terminale POS in negozio, un sito Web o un dispositivo mobile.

Un fornitore di servizi di pagamento è un istituto finanziario che elabora la transazione. Il PSP riceve la richiesta di avvio della transazione tramite il gateway di pagamento.

Sebbene i PSP e i gateway di pagamento siano essenziali nell’elaborazione delle transazioni, essi svolgono ruoli completamente diversi.

Quali sono le differenze tra conto esercente e fornitore di servizi di pagamento?

Un conto esercente è uno speciale conto on-line che gli esercenti possono creare e utilizzare per accettare pagamenti on-line. Tutti i pagamenti digitali degli acquirenti vengono accreditati sul conto dell’ esercente. Ad ogni conto esercente viene assegnato un ID esercente (MID) e, in genere, anche un codice di categoria commerciale (MCC). L’MCC classifica un’azienda in base al tipo di prodotti o servizi che questa fornisce.

I PSP gestiscono un conto esercente con unico MID per ogni MCC e creano sottoconti per i diversi esercenti. La registrazione ad un PSP rende le operazioni molto più rapide rispetto all’apertura di un conto esercente.

Le aziende che aprono un conto esercente devono comunque procurarsi un gateway di pagamento per poter accettare pagamenti on-line. Allo stesso tempo la maggior parte dei PSP si occupa invece dell’intera elaborazione delle transazioni, compreso l’interfacciamento con il gateway di pagamento.

Quali sono degli esempi di fornitori di servizi di pagamento?

Alcuni dei PSP più popolari e conosciuti sono:

- PayPal;

- Stripe;

- Adyen.

In alcuni Paesi, i PSP locali sono più diffusi di questi grandi nomi. Per trovare i migliori PSP per la propria attività, le aziende devono tenere in considerazione, tra le altre cose, le esigenze dei loro consumatori, l’integrazione e la copertura.

Vantaggi dei fornitori di servizi di pagamento

Collaborare con un fornitore di servizi di pagamento può apportare agli esercenti una serie di vantaggi. Per averne una visione d’insieme, ecco i principali pro e contro dei PSP:

Pro:

- Convenienza: un PSP si occupa dell’intero processo di pagamento, così che le aziende non debbano esternalizzare uno o più servizi.

- Sicurezza: i PSP sono regolamentati e sono conformi alle normative più recenti, tra cui il PCI DSS e la direttiva PSD2.

- Conversioni: i PSP offrono diversi metodi di pagamento, il che migliora il tasso di acquisti portati a termine dai clienti.

- Integrazione: la registrazione con un PSP può essere semplice e rapida. I diversi PSP offrono vari metodi di integrazione che, nella maggior parte dei casi, sono semplici e diretti.

Contro:

- Costo: in alcuni casi, l’integrazione con un PSP può costare più dell’apertura di un conto esercente.

Come scegliere un fornitore di servizi di pagamento?

L’open banking ha aperto le porte per far entrare le istituzioni finanziarie più innovative in quel mercato da tempo governato dalle banche tradizionali. Per questo, molti potenziali operatori finanziari sono entrati nel mercato e hanno introdotto funzionalità di pagamento che offrono vantaggi sia agli esercenti che ai consumatori.

Scegliere il fornitore di servizi di pagamento migliore può essere impegnativo, ecco perché desideriamo elencare alcuni degli elementi che dovreste tenere in considerazione:

Caratteristiche di sicurezza

I PSP devono garantire una provata sicurezza nei pagamenti. Alcuni PSP sono conformi alle norme del Payment Card Industry Data Security Standard (PCI DSS). La scelta di un PSP conforme agli standard PCI DSS consente agli esercenti di risparmiare tempo e denaro, in quanto riduce l’ambito di conformità PCI degli esercenti.

Prendete in esame quei PSP che siano in grado di garantire un’archiviazione sicura dei dati e che dispongano di funzioni avanzate per la protezione dalle frodi.

Flessibilità

Se si gestisce un’attività con esigenze non convenzionali, è necessario affiliarsi a un PSP in grado di soddisfarle. Un’interfaccia utente personalizzabile per le applicazioni mobili, prezzi flessibili per le aziende con modelli di business unici e un’assistenza clienti affidabile h24 sono alcuni dei requisiti da prendere in esame per la scelta di un PSP.

Copertura

Collaborare con un PSP che offre un’ampia copertura nazionale rende più facile per gli esercenti scalare la proprie attività. Una copertura più ampia permette ai consumatori di pagare per beni e servizi tramite la propria banca locale, anche se acquistano beni da aziende di e-commerce straniere. I clienti, infatti, abbandonano spesso il carrello qualora non possano disporre di un’opzione di pagamento adeguata; ecco perché appoggiarsi a un metodo di pagamento locale potrebbe aumentare il tasso di acquisti portati a termine.

kevin. - il partner avanzato per i fornitori di servizi di pagamento

I fornitori di servizi di pagamento possono collaborare con kevin. per poter ai propri clienti una varietà persino maggiore di metodi di pagamento. kevin. dispone di un’infrastruttura ben sviluppata, basata sull’open banking, che consente ai PSP di ampliare i propri servizi. Se siete un’azienda e volete che il vostro PSP metta a disposizione le funzionalità che kevin. ha da offrire, informateci e provvederemo a contattare il vostro PSP per una collaborazione.