Tokenizace plateb: vše, co potřebujete vědět

Narušení zabezpečení údajů a kybernetické útoky jsou běžnou hrozbou pro podniky působící online. V případě digitálních plateb se toto riziko dále zvyšuje. Odpovědí na snížení rizika podvodu s online platbami však mohou být tokeny.

Tato příručka vás obeznámí s pojmem tokenizace plateb a výhodami, které může různým podnikům přinést. Dále se dozvíte o různých typech tokenizace a o tom, jak se tato bezpečnostní funkce liší od šifrování.

Co je tokenizace plateb?

Tokenizace plateb je proces záměny citlivých údajů za necitlivé. Společnosti zpracovávající platby používají tokeny k bezpečnému přenosu citlivých údajů tím, že je zaměňují za jedinečný řetězec čísel a písmen. Tato čísla nelze vysledovat zpětně k původním údajům bez určitých klíčů, které jsou uchovávány odděleně od tokenů, a neoprávnění uživatelé k nim nemají přístup.

Jak tokenizace plateb funguje?

Platební tokeny umožňují bezpečně identifikovat klienty a používají je obchodníci s e-shopy a další společnosti, které vyžadují přenos citlivých údajů o svých zákaznících. Je nutné poznamenat, že samotný token žádné citlivé informace o spotřebiteli neobsahuje. Jejich role je podobná mapě – vysvětlují, kde ve svém systému spotřebitelova banka uchovává tyto informace.

Společnost kevin. například používá webové tokeny JSON (JWT) k přenosu bankovních údajů obchodníkům v rámci služeb otevřeného bankovnictví, jako je služba iniciace plateb a propojení účtů. Namísto výměny citlivých informací poskytuje společnost kevin. obchodníkům zabezpečené tokeny, které se používají k identifikaci uživatelů a výměně informací potřebných pro službu iniciace plateb.

Funkce propojení účtů používaná společností kevin. umožňuje spotřebitelům propojit si bankovní účet s platformou obchodníka a platit za zboží a služby jedním kliknutím. Po propojení účtů mezi obchodníkem a poskytovatelem služby iniciace plateb (PISP) proběhne pro iniciaci plateb namísto přenosu citlivých údajů výměna zabezpečených tokenů.

Díky těmto tokenům dokáží obchodníci a PISP identifikovat spotřebitele, aniž by od něho museli při každé platbě žádat stejné platební údaje.

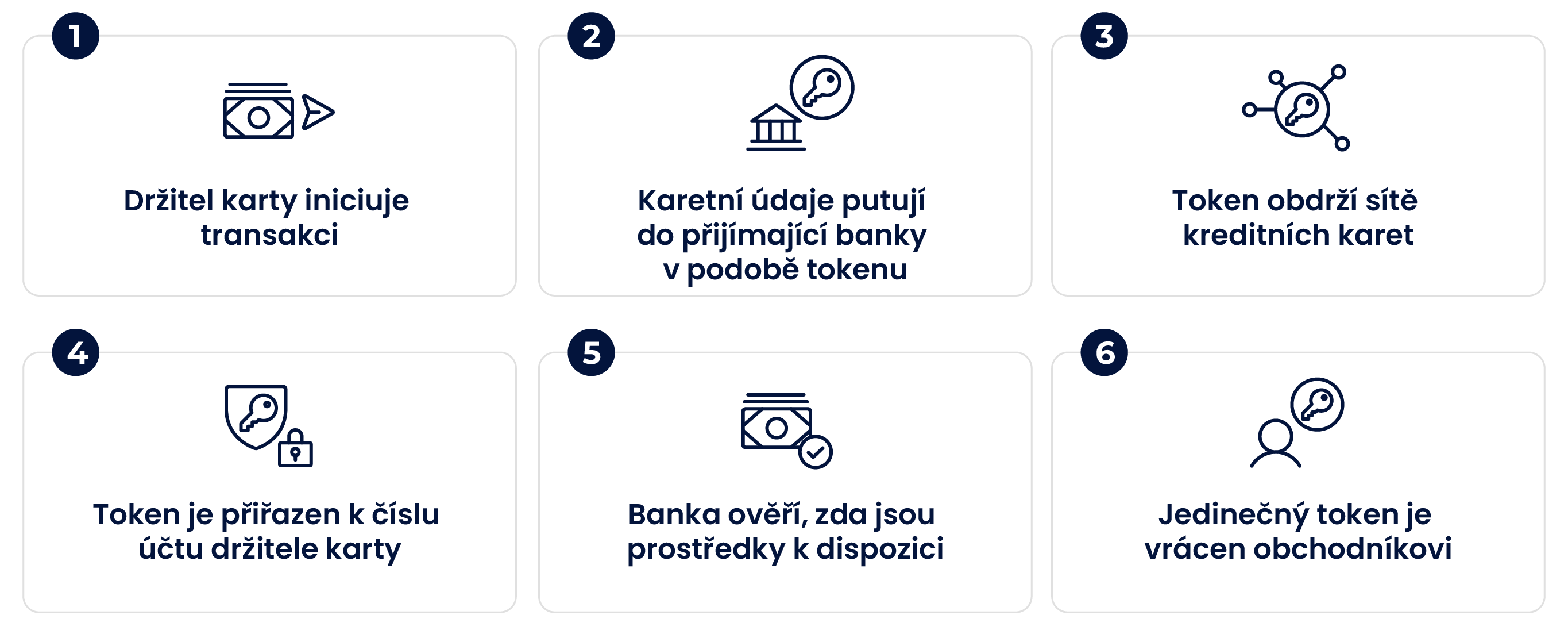

Různí poskytovatelé platebních služeb rovněž používají tokeny k bezpečnému přenosu karetních údajů pro online platby. Tokenizovaná bankovní karetní transakce může vypadat takto:

- Držitel karty iniciuje nákupní transakci a zadá karetní údaje na webu obchodníka.

- Karetní údaje jsou nahrazeny řetězcem náhodných čísel – tokenem, který putuje k přijímající bance obchodníka.

- Přijímající banka zašle token karetnímu programu ke schválení.

- Po schválení jsou údaje držitele karty uchovány ve virtuálním trezoru banky. Token je přiřazen k číslu bankovního účtu držitele karty.

- Banka ověří, zda jsou požadované prostředky dostupné, a potvrdí nebo zamítne transakci.

- Je-li transakce potvrzena, jedinečný token je vrácen obchodníkovi k použití s touto i budoucí transakcí.

Všechny tyto kroky probíhají na pozadí systémů, takže zákaznická zkušenost není tokenizačním procesem nijak dotčena.

Příklady tokenizace plateb

Tokenizace plateb má tři hlavní podoby v závislosti na použití:

Card-on-file

Bankovní karta nebo primární číslo účtu (PAN) jsou převedeny na jedinečný kód a uchovány v zabezpečeném prostředí obchodníka nebo zpracovatele. Tento typ tokenizace se používá především pro opakované platby a k úhradě předplatného.

Platby na jedno kliknutí

Obchodníci a zpracovatelé plateb si vymění tokeny, které jsou vygenerovány v okamžiku, kdy si spotřebitel propojí bankovní účet s účtem obchodníka. Tyto tokeny umožňují identifikaci spotřebitele v systému zpracovatele plateb. Tokenizace pro platby na jedno kliknutí je možná díky otevřenému bankovnictví a internetoví prodejci ji upřednostňují u stálých zákazníků.

Mobilní platby

Jedna platební karta může být pomocí tokenů digitalizována na několik nezávislých plateb. Jedna fyzická karta může být například rozdělena na jednotlivé tokeny pro různá zařízení. Tento typ tokenizace využívají především mobilní peněženky s NFC, jako jsou Apple Pay nebo Android Pay.

Proč je tokenizace pro internetové prodejce důležitá?

Jedním z hlavních důvodů, proč je tokenizace pro internetové prodejce důležitá, je zabezpečenost. Tokenizace je další vrstvou zabezpečení digitálních transakcí. Podvody s internetovými platbami jsou v digitálním světě běžným problémem a jeho oběťmi se často stávají internetoví prodejci.

Další výhodou je hladký platební proces pro zákazníka. Společnosti se stálými klienty mohou zlepšit zákaznickou zkušenost tím, že začnou nabízet možnost propojení účtů. To spotřebitelům umožňuje nakupovat jedním kliknutím, což představuje hladký a zjednodušený platební proces bez narušení zabezpečení dat.

Výhody tokenizace

Používání tokenů s sebou přináší více výhod než jen tuto evidentní funkci zabezpečení. Hlavní výhody tokenizace pro různé společnosti a jejich zákazníky:

Zvýšení konverze

Tokeny vylepšují funkci propojení účtů, což zajišťuje bezpečné uložení údajů spotřebitelů pro budoucí nákupy. Tato funkce spotřebitelům umožňuje bezpečně si propojit bankovní účet s e-shopem obchodníka a platit za objednávky jedním kliknutím. Toto může zvýšit konverzi, jelikož spotřebitelé si mohou být jistí, že si mohou užívat jednoduchého platebního procesu s vědomím, že jejich údaje jsou bezpečně uloženy.

Soulad s předpisy

Používání tokenů snižuje rozsah plnění normy související s platebními kartami (PCI DSS), jelikož obchodníci a další společnosti neuchovávají citlivé údaje držitelů karet, ale pouze jejich tokeny. Dodržování souladu s požadavky PCI může být nákladné, takže navázání partnerství s poskytovatelem bezpečných plateb může tyto náklady snížit.

Zabezpečení

Jak již bylo zmíněno výše, tokeny jsou jedním s hlavních bezpečnostních prvků v platebním sektoru. Pokud podvodníci ukradnou tokeny, nebudou je moci spojit s žádnými hodnotnými údaji, protože ty jsou bezpečně uloženy na odděleném serveru. Jinými slovy, ukradené tokeny by byly k ničemu všem podvodníkům, kterým by se k nim podařilo dostat.

Jaký je rozdíl mezi tokenizací a šifrováním?

Hlavní rozdíl mezi tokeny a šifrováním dat je ten, že tokeny nahrazují data nesouvisejícím kódem, zatímco k dočasnému šifrování dat se používá jistý algoritmus.

Šifrování chrání citlivé informace pomocí kryptografie tím, že je změní na kód. Každý symbol je nahrazen jiným pomocí šifrovacího algoritmu. Jakmile data dorazí na místo určení, jsou dešifrována pomocí hesla nebo klíče.

Zašifrovaný kód je reverzibilní, zatímco u tokenů nelze pomocí algoritmu vystopovat jejich původ. Rada PCI Security Standards Council považuje šifrování za citlivé, a nařizuje proto dražší povinnost dodržování souladu společnostem, které zvolí metodu šifrování před tokenizací.

Šifrování je však jednou z nejrobustnějších možností ochrany platebních karet. Tokenizace na druhou stranu představuje bezpečnější možnost v případě platby bez použití karty. Pro zajištění maximálního zabezpečení zavádějí některé společnosti jak šifrování, tak tokenizaci.

Tokeny společnosti kevin. pro platby ke zvýšení konverze

Společnost kevin. používá OAuth 2.0, což je standardní oborový protokol pro ověřování. Všechny bankovní údaje, které společnost kevin. sdílí s podniky, jsou tokenizované, a tudíž zabezpečené. Náš tokenizační proces je pro společnosti jednoduchý a nepřidává žádné další kroky spotřebitelům při placení. Funkce propojení účtů společnosti kevin. může zvýšit konverzní poměr. Umožňuje spotřebitelům propojit bankovní účty a pohodlně platit za zboží a služby jedním kliknutím.