Jaké existují platební metody?

Založení podniku je vzrušující a zároveň náročná záležitost, Je však nutné nevynechat určité kroky. Jedním z nich je volba platební metody, z kterých klientům nabídnete. Toto rozhodnutí může zvýšit konverzní poměr, podpořit růst tržeb a pomoci generovat vyšší zisky. Nedbalá volba však může mít opačný účinek.

Společnosti a externí poskytovatelé platebních služeb musí zvážit, které způsoby platby jsou pro koncové uživatele nejvýhodnější, a ujistit se, že jsou tyto možnosti spotřebiteli v době platby dostupné.

Tato příručka vysvětluje, co jsou platební metody, uvádí hlavní formy plateb, analyzuje nejoblíbenější metody online platby a doporučuje, jak vybírat nejlepší platební metody pro podnik.

Co je platební metoda?

Platební metoda je způsob platby za zboží a služby. Platební možnosti se mohou lišit v závislosti na tom, zda podnik působí na internetu nebo v kamenné prodejně.

K platebním metodám v obchodě patří hotovost, bankovní karty a platba mobilními zařízeními. Možnosti online platby zahrnují platby kartou, bankovní převody, e-peněženky a platby z účtu na účet (A2A platby).

Jaké jsou hlavní formy plateb?

Rozlišujeme dvě hlavní formy plateb: v obchodě a online. Obě používají různé platební metody, jako je hotovost, platební karty, bankovní převody, elektronické peněženky atd. Níže uvádíme seznam platebních metod pro každou formu platby:

Platební metody v obchodě

Platební metody v obchodě se používají k platbě za zboží nebo služby v kamenných obchodech. Obchodníci a podniky často nabízejí více než jednu platební metodu, aby vyhověli potřebám svých klientů.

1. Platby v hotovosti

Hotovost byla po dlouhou dobu nejběžnější formou platby. Ovšem globální pandemie a další faktory způsobily pokles v její oblibě. V kamenných obchodech se sice pořád jedná o jednu z nejoblíbenějších platebních metod, ale má své nedostatky.

Výhody

- Rozšířené použití

- Výběr z bankomatů a v bankách

- Žádné poplatky za používání

Nevýhody

- Problémy se zabezpečením

- Je to nevyhovující, jelikož hotovost zabírá místo a vyžaduje bezpečné uložení

- Směna různých měn je komplikací pro zákazníky

2. Platby kreditní nebo debetní kartou

Spousta lidí vlastní a používá bankovní karty. Jejich použití se v jednotlivých zemích liší, ale všude patří mezi přední platební metody v obchodě. Nové trendy ukazují, že dnes používané platební karty nejsou vždy vydány jen bankami. Nebankovní společnosti nyní nabízejí půjčky, princip odložených plateb (kup teď, zaplať později – BNPL) a další funkce.

Výhody

- Jedna z nejoblíbenější platebních metod

- Karty nezabírají moc místa

Nevýhody

- Riziko podvodu

- Vysoké poplatky za používání karet

Možnosti

Světově nejrozšířenější karetní programy jsou Visa, MasterCard a American Express.

3. Bankovní převody

Manuální bankovní převody nepatří k nejpohodlnějším platebním metodám v kamenných obchodech, ale obchodníci je často používají z toho důvodu, aby se vyhnuli poplatkům za zpracování karet. Tuto platební metodu většinou používají menší obchodníci, kteří chtějí ušetřit na nákladech za karetní transakce.

Výhody

- Žádné poplatky za zpracování karet

- Rychlejší vyrovnání

Nevýhody

- Špatná zákaznická zkušenost

- V některých případech musí spotřebitel platit poplatky za bankovní převod.

4. Mobilní nebo bezkontaktní platby NFC

Stále více prodejen používá platební terminály, které podporují platby kartou či mobilní platby. Mobilní platby nemusejí být prováděny výhradně použitím aplikací ApplePay nebo GooglePay a tokenizovaných platebních karet. Existuje spousta platforem, které používají platby pomocí QR kódu.

Výhody

- Uživatelsky přívětivé

- Dostupné pro každého s chytrým telefonem

Nevýhody

- Mobilní platby ve většině případů zahrnují použití karty, což znamená, že obchodníci musí platit poplatky za zpracování karty.

Metody online platby

Při nákupu na internetu spotřebitelé očekávají, že budou moci platit svou preferovanou platební metodou. Akceptace pohodlných platebních metod může zlepšit konverzní poměr, a proto je pro internetové prodejce důležité, aby nabízeli nejoblíbenější metody a pohodlný platební proces.

1. Debetní, kreditní nebo předplacené karty

Jelikož většina lidí vlastní bankovní karty, používají je také k platbě za zboží a služby online. Zatímco v kamenných obchodech mohou spotřebitelé použít karty pomocí čipu a pinu, na internetu musí zadat číslo karty, konec platnosti a kód CVV.

Výhody

- Uživatelé si mohou propojit bankovní karty s různými aplikacemi, což je pohodlné pro rychlé nakupování.

Nevýhody

- Problémy se zabezpečením

- Poplatky za zpracování karet

Možnosti

Debetní, kreditní nebo předplacené karty pro internetové nákupy jsou z velké většiny vydávány stejnými poskytovali jako fyzické karty. Nejrozšířenější karetní programy jsou Visa, MasterCard a American Express.

2. Přímé bankovní převody

Spotřebitelé obdrží e-mailem fakturu a provedou manuální bankovn�í převod poskytovateli služby. Proces je docela jednoduchý, ale pro internetové prodejce to nemusí být kvůli nesouvislému platebnímu procesu nejpohodlnější platební metoda.

Výhody

- Žádné poplatky za zpracování karet

- Rychlé vyrovnání

Nevýhody

- Kvůli nepohodlí může vést k vyšší míře opuštění nákupního košíku

- Při zadávání bankovních údajů příjemce vzniká prostor pro lidské chyby

3. Elektronické peněženky

Spotřebitelé mohou svou bankovní kartu propojit s digitální peněženkou a k platbě za zboží a služby online mohou používat mobilní zařízení. Elektronické peněženky jako platební metoda vytlačují používání kreditních karet, jejichž obliba každoročně klesá.

Výhody

- Uživatelsky přívětivé a pohodlné aplikace

- Dostupné pro každého s chytrým telefonem

Nevýhody

- Obchodníci možná musí platit poplatky za zpracování karet

Možnosti

K nejrozšířenějším digitálním peněženkám patří Apple Pay, Google Pay, Samsung Pay a PayPal.

4. A2A platby

Platby z účtu na účet jsou bezpečné a pohodlné pro obchodníky i spotřebitele. A2A umožňují přímou platbu z bankovního účtu, přičemž podniky tak zcela obcházejí poplatky za zpracování karet a zákazníci se mohou těšit z lepšího zabezpečení. Pokud banka umožňuje okamžité platby nebo okamžité SEPA platby, A2A platby také zajišťují okamžitý převod prostředků od zákazníka k obchodníkovi.

Výhody

- Žádné poplatky za zpracování karet

- Rychlé vyrovnání

- Hladká platební zkušenost pro uživatele

Nevýhody

- Pokud jsou bankovní účty spotřebitele a obchodníka v odlišných měnách, může zpracování platby trvat několik dní.

Možnosti

kevin. nabízí platby z účtu na účet a funkci propojení účtů, díky nimž jsou přímé platby mezi účty rychlé a pohodlné jak pro obchodníky, tak pro spotřebitele.

5. Kryptoměny

Stále více internetových prodejců zvažuje jako online platební metodu akceptaci kryptoměn. Krypto platby jsou považovány za bezpečnější než tradiční platební metody, protože nevyžadují ověření třetí stranou a údaje o spotřebitelích nejsou uchovávány v centralizovaném systému. Akceptace takovýchto plateb však s sebou nese riziko v podobě jejich kolísavé hodnoty.

Výhody

- Nižší riziko podvodu s platbami ve srovnání s kreditními a debetními kartami

- Nižší poplatky za používání

Nevýhody

- Vysoké riziko kvůli nepředvídatelnosti hodnoty

Možnosti

Jednou z nejrozšířenějších kryptoměn je bitcoin. Dalšími jsou Ethereum, Tether, USD Coin atd.

Nejoblíbenější metody online platby

Nejoblíbenější metody online platby se v jednotlivých zemích liší. Podle statistik byly v roce 2021 nejoblíbenější platební metody mezi globálními spotřebiteli digitální nebo mobilní peněženky. Tvořily 49 % globálních výdajů v podnicích e-commerce. Předpokládá se, že jejich oblíbenost do roku 2025 vzroste na 53 %.

Kreditní a debetní karty byly v roce 2021 druhou nejoblíbenější metodou online platby a tvořily 34 % globálních transakcí v podnicích e-commerce. Očekává se, že jejich obliba do roku 2025 klesne na 32 %.

Třetí nejoblíbenější platební možností jsou bankovní převody se 7 % podílem na útratách v podnicích s e-commerce. Tento způsob platby se používá především v Evropě.

Střední a východní Evropa nadále upřednostňuje hotovostní platbu na dobírku. Tato platební metoda například zabírá 30 % tržního podílu v České republice.

Jaké jsou alternativní metody online platby?

Alternativní platební metody přestavují způsob platby za zboží a služby jinak než hotovostí nebo pomocí největších sítí platebních karet. Jak vyplývá z definice, alternativní metody jsou metody jiné než ty nejběžněji používané. Ale pokud jde o platby, na některých trzích jsou v převážné oblibě alternativní platební metody.

Hlavní alternativní platební metody:

Online banking

Všechny platby prováděné z bankovního účtu jsou považovány za online bankovní platby. U takovýchto plateb není nutné zadávat karetní údaje a úhradu lze provést přímo z bankovního účtu. Jednou z hlavních výhod této alternativní platební metody pro obchodníky jsou nízké náklady na používání.

Přímé inkaso

Podniky účtující předplatné upřednostňují přímé inkaso, které je skvělou volbou pro příjem pravidelných plateb. Spotřebitel souhlasí s tím, aby obchodník automaticky stahoval dohodnutou částku z jeho bankovního účtu, což je pohodlné pro podniky i pro spotřebitele.

Mobilní platby

Mobilní platby se provádějí přes chytrý telefon pomocí aplikace pro mobilní platby, jako je Samsung Pay, PayPal a další. Mobilní platby lze provádět v aplikaci, přes QR kód nebo dokonce i přes SMS.

Digitální peněženky

Digitální peněženky uživatelům umožňují ukládat peníze v elektronické podobě. Mají možnost si peněženky dobít bankovním převodem, přes mobilního operátora nebo bankovní kartou. Elektronické peněženky spotřebitelům umožňují pohodlně nakupovat na internetu, platit účty nebo převádět peníze.

Princip odložených plateb (kup teď, zaplať později – BNPL)

Trh zaznamenává rostoucí zájem o služby typu BNPL, což je forma krátkodobé půjčky poskytnuté koncovému uživateli. BNPL spotřebitelům umožňuje pořídit si produkty a zaplatit za ně později, nebo si výlohu rozložit na určité časové období. Někteří z nejoblíbenějších poskytovatelů BNPL plateb neúčtují žádné úroky, a tak je tato platební možnost oblíbená především mezi spotřebiteli, kteří nemají kreditní kartu.

Alternativní platební metody přestavují způsob platby za zboží a služby jinak než hotovostí nebo pomocí největších sítí platebních karet. K hlavním sítím platebních karet patří Visa, MasterCard a AmericanExpress.

Hlavní alternativní platební metody:

- Online banking

- Přímé inkaso

- Mobilní platba

- Digitální peněženky

- Princip odložených plateb (kup teď, zaplať později – BNPL)

Alternativní platební metody jsou na vzestupu, zejména díky otevřené bankovnictví, které vydláždilo cestu na trh novým společnostem s nabídkou inovativních řešení.

Nejoblíbenější poskytovatelé platebních služeb (PSP), kteří nabízejí alternativní platební metody:

- GooglePay (používá tokenizovanou platební kartu VISA nebo MasterCard)

- ApplePay (používá tokenizovanou platební kartu VISA nebo MasterCard)

- Alipay

- PayPal

- Klarna

Obliba každé alternativní platební metody se v jednotlivých zemích liší. Na různých trzích se usadili rozlišní poskytovatelé platebních služeb, přičemž Alipay zabírá 55 % tržního podílu pro mobilní platby v Číně a Klarna si udržuje více než 50 % globálního trhu s BNPL.

Jaké jsou nejzabezpečenější metody online platby?

Nejzabezpečenější metody online platby jsou přímé platby z bankovního účtu, bankovní karty (kreditní i debetní) a digitální peněženky. Jejich hlavní bezpečnostní prvky:

Platby z bankovního účtu – placení přímo z bankovního účtu je jako platební metoda jedna z nejbezpečnějších. Zčásti je to dáno bezpečnostními normami PSD2, včetně silného ověření zákazníka (SCA), které stanovují, že bankovní platby mohou iniciovat jen uživatelé s ověřenou totožností.

Bankovní karty – kreditní a debetní karty používají k zabezpečení online platby protokol 3D secure. Držitelé karet obdrží kód přes SMS nebo mobilní aplikaci, který se používá k ověření plátce. Takto 3D secure snižuje riziko podvodu s platebními kartami. Ovšem podvody s platebními kartami jsou stále běžným problémem.

Digitální peněženky – e-peněženky jako ApplePay nebo GooglePay umožňují platit za zboží a služby přes mobilní zařízení a bankovní kartu propojenou se zařízením. Díky náležitým bezpečnostním opatřením, které je nutné si v mobilním zařízení nastavit, patří digitální peněženky mezi nejzabezpečenější platební metody.

Jak vybrat nejlepší platební metody pro váš podnik

Při volbě platební metody pro váš podnik je důležité zvážit několik faktorů a najít odpověď na otázku, jakou formu platby vaši zákazníci upřednostňují. Většina spotřebitelů opustí nákupní košík, pokud při placení nenajdou svou oblíbenou platební metodu.

Při porovnávání nejlepších poskytovatelů online platby zvažte tyto faktory:

- Cena – v závislosti na volbě platební metody mohou podniky platit vysoké částky za každou transakci. Největší karetní sítě mohou například účtovat určité procento za transakci a fixní poplatek za platbu. To může tvořit značnou část celkové platby.

- Funkce – různé služby nebo platební brány nabízejí různé zeměpisné pokrytí a propojení bankovních účtů. Zvažte, které funkce budou pro váš podnik nejpřínosnější.

- Flexibilita – jak rychle budou prostředky vloženy na váš podnikový účet? Jaké jsou podmínky refundace? Pokud jsou tyto otázky pro váš podnik relevantní, nesepisujte smlouvu s poskytovatelem platebních služeb, dokud vám nebudou zodpovězeny.

- Zabezpečení – je jedním z nejdůležitějších faktorů při volbě té nejlepší platební metody. Kdo například ponese odpovědnost v případě platebního podvodu, vaše společnost nebo poskytovatel platebních služeb?

Jaká je budoucnost digitálních plateb v oblasti e-commerce?

Různé zdroje předpovídají rozlišné budoucí scénáře, ale většina z nich sdílí jednu vizi – digitální platby dále porostou na oblibě. Pandemie již urychlila růst digitálních plateb v e-shopech, a tím to nekončí.

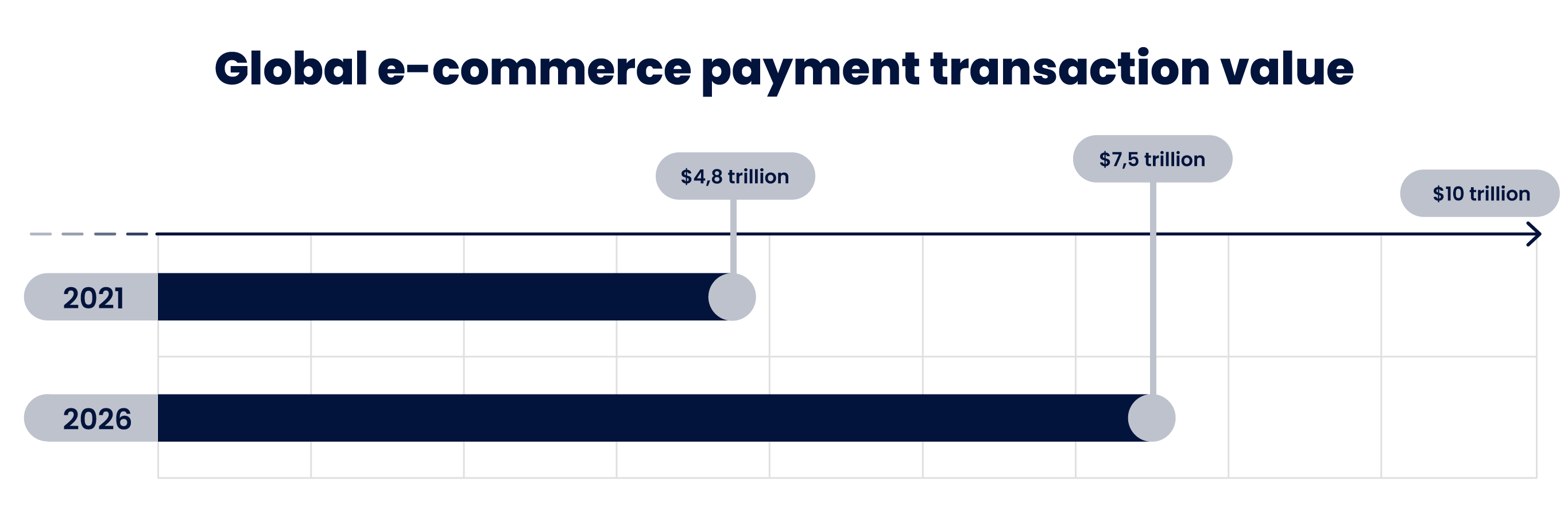

Agentura Juniper Research oznámila, že hodnota platebních transakcí v oblasti e-commerce po celém světě přesáhne do roku 2026 7,5 bilionů USD. V roce 2021 byla tato hodnota 4,8 bilionů USD, což představuje 55 % nárůst během pěti let.

Poskytovatelé digitálních platebních služeb budou muset najít způsoby, jak uspokojit rostoucí poptávku a nabízet platební metody, které odpovídají potřebám zákazníků. Otevřené bankovnictví už tak změnilo prostředí platebního sektoru tím, že umožnilo inovace a vytvořilo konkurenčnější prostředí pro tradiční platební metody. Aby se společnosti udržely na trhu, budou muset nalézt řešení odpovídající poptávce po nových platebních metodách.

Jak může společnost kevin. pomoci?

kevin. nabízí inovativní platební metody s nejvyššími bezpečnostními standardy. Obchodníci a PSP mohou pomocí řešení společnosti kevin. poskytovat klientům výhody, které přináší otevřené bankovnictví.

Díky produktům kevin. mohou společnosti a PSP integrovat pokročilé A2A platby, které pokrývají většinu zemí EU a EHP a výrazně snižují náklady na transakci. Spojte se s naším týmem, který vám poskytne více informací o řešeních společnosti kevin.