Kdo jsou poskytovatelé platebních služeb (PSP)?

Poskytovatel platebních služeb (PSP), poskytovatel platebních řešení nebo poskytovatel služeb obchodníkům jsou synonymní pojmy. Popisují finanční instituci, která je oprávněná zpracovávat peněžní transakce mezi obchodníky a jejich zákazníky. Jinými slovy se jedná o externí poskytovatele, kteří umožňují společnostem pohodlným způsobem přijímat platby od klientů.

PSP je článkem mezi obchodníky, přijímajícími bankami a sítí platebních karet podílejícími se na platebních transakcích. Díky registraci s PSP mohou obchodníci přijímat platby po celém světě, aniž by museli otevírat pobočky v jiných zemích a zakládat obchodní účty.

Partnerství s PSP přináší spoustu výhod, ovšem výběr toho správného není jednoduchý. V tomto článku se dozvíte, jak PSP fungují, jaké poskytují výhody a jak si vybrat toho nejlepšího poskytovatele platebního řešení pro svůj podnik.

Jak fungují poskytovatelé platebních služeb (PSP)?

Založení e-shopu nebo jakékoli jiné společnosti, které přijímá platby za zboží nebo služby, vyžaduje platební řešení. Může se jednat o platební terminál, mobilní řešení pro platby v aplikaci, platební brána nebo jejich kombinaci. Poskytovatelé platebních služeb zabezpečují celý peněžní tok a umožňují obchodníkům podporovat různé platební metody, jako jsou platby bankovní kartou, převody z účtů atd.

Jednoduše řečeno, poskytovatelé platebních řešení spojují všechny relevantní finanční strany dohromady pro zajištění hladkých transakcí mezi obchodníky a kupujícími. Spadají sem kupující, obchodník, sítě platebních karet, banky či jiné finanční instituce.

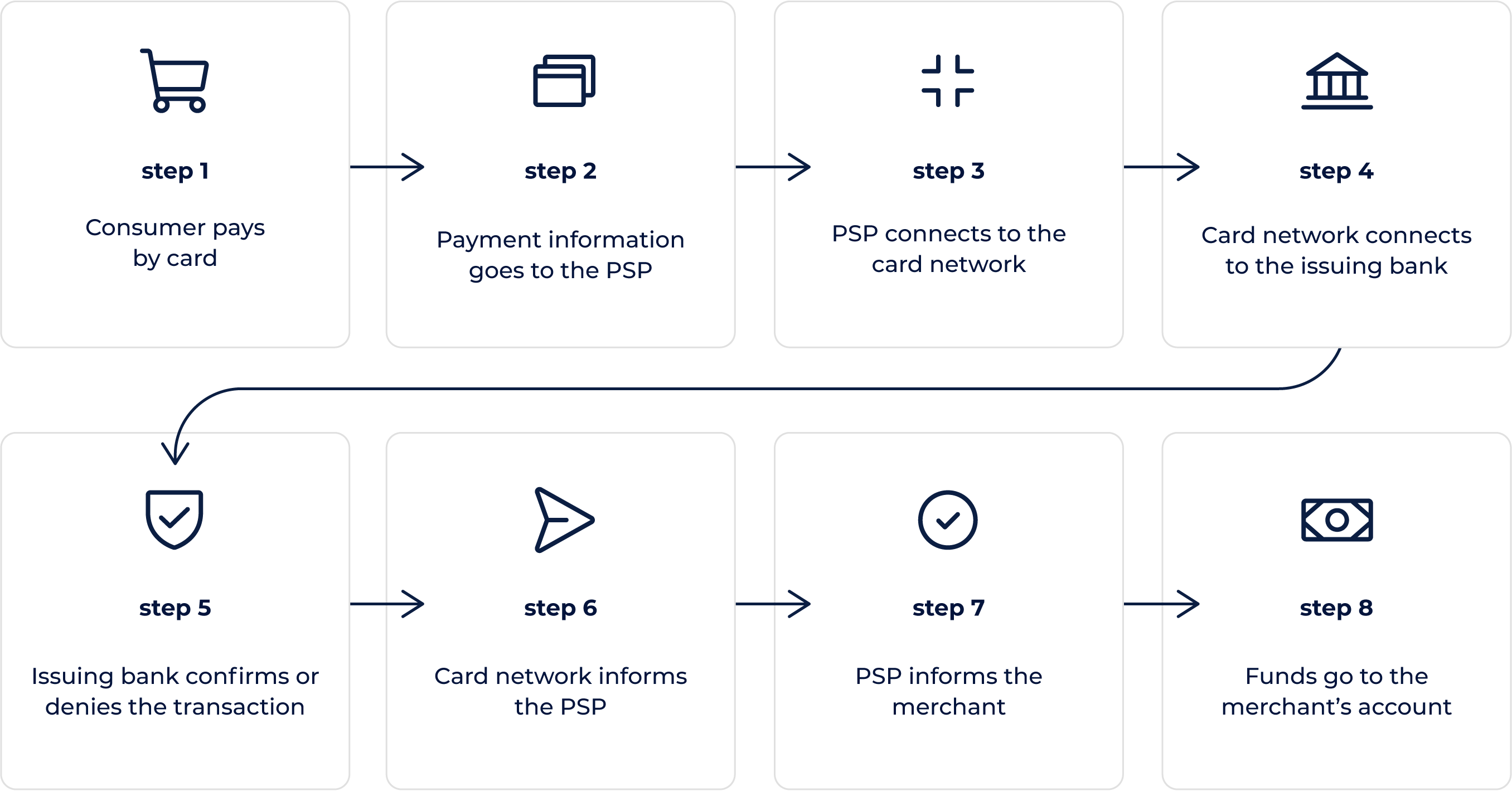

Každá platba prochází třemi hlavními kroky: iniciace platby, ověření a převod. Zde je příklad, jak může vypadat zpracování online karetní transakce:

- Kupující si na stránkách obchodníka vybere zboží nebo služby a zvolí platbu kartou.

- Obchodníkem nainstalovaný software platební brána pošle platební údaje poskytovateli platebních služeb.

- PSP přes přijímající banku identifikuje síť platebních karet a připojí se k ní jménem obchodníka.

- Síť platebních karet ohlásí transakci vydávající bance.

- Vydávající banka provede bezpečnostní kontrolu a pošle schvalovací nebo zamítací kód síti platebních karet.

- Síť platebních karet pošle přes přijímající banku informace o schválení nebo zamítnutí poskytovateli platebních služeb.

- PSP přepošle stejnou zprávu obchodníkovi a zobrazí ji kupujícímu.

- Pokud byla transakce schválena, peníze jsou převedeny na účet obchodníka na základě smlouvy s PSP nebo přijímající bankou.

Tento proces zpracování se může zdát na první pohled zdlouhavý, ale ve skutečnosti trvá jen několik vteřin. PSP se mohou propojit s partnery, kteří nabízejí různé platební metody. Například kevin. nabízí možnost zcela obejít sítě platebních karet a umožňuje kupujícím platit přímo z bankovních účtu. Platby z účtu na účet urychlují transakční proces odstraněním zbytečných mezičlánků a zároveň zvyšují zabezpečení a snižují náklady na transakci.

Jaký je rozdíl mezi poskytovateli platebních služeb a platebními bránami?

K lepšímu pochopení hlavních rozdílů mezi PSP a platebními bránami uvádíme definice obou pojmů:

Platební brána je technologie, která obchodníkům pomáhá iniciovat transakce pro různé platební metody. Převádí data ze vstupního bodu poskytovateli platebních služeb nebo přijímající bance. Vstupním bodem může být platební terminál v kamenném obchodě, webová stránka nebo mobilní zařízení.

Poskytovatel platebních služeb je finanční instituce, která zpracovává transakce. PSP obdrží žádost o iniciaci transakce přes platební brána.

PSP i platební brány jsou pro platební proces nezbytné, ovšem oba hrají zcela jinou roli.

Jaký je rozdíl mezi obchodními účty a poskytovateli platebních služeb?

Obchodní účet je zvláštní online účet, který si obchodník založí k přijímání online platby. Všechny digitální platby od kupujících putují na účet obchodníka. Každý obchodní účet má přidělené ID obchodníka (MID) a většinou také kód kategorie obchodníka (MCC). MCC klasifikuje podnik podle typu produktů nebo služeb, které nabízí.

PSP spravuje jeden obchodní účet pod jedním MID na MCC a vytváří podúčty pro různé obchodníky. Partnerství s PSP je mnohem rychlejší než otevření obchodního účtu.

Společnosti, které si založí obchodní účet, si musí pořídit i platební brána pro přijímání plateb online. Většina PSP naopak zajišťuje celý transakční proces včetně platební brána.

Jaké jsou příklady poskytovatelů platebních služeb?

K nejoblíbenějším a nejrozšířenějším PSP patří:

- PayPal

- Stripe

- Adyen

V některých zemích jsou více v oblibě místní PSP než známé značky. Při výběru nejlepších PSP musí podniky kromě ostatních vlastností zvážit i potřeby svých zákazníků, integraci a pokrytí.

Výhody poskytovatelů platebních služeb

Partnerství s poskytovatelem platebních služeb může obchodníkům přinést celou řadu výhod. Pro ucelený přehled zde uvádíme hlavní přednosti a nevýhody:

Přednosti PSP:

- Pohodlí – PSP zajistí celý platební proces, takže podniky nemusí sjednávat další služby.

- Zabezpečení – PSP jsou regulovaní a splňují aktuální požadavky, včetně PCI DSS a PSD2 směrnice.

- Konverze – PSP nabízí různé platební metody, které zlepšují zákaznický konverzní poměr.

- Onboarding – navázání partnerství s PSP může být rychlé a snadné. Různí PSP nabízejí různé způsoby integrace, ale ve většině případů je to jednoduché a bezproblémové.

Nevýhody PSP:

- Náklady – v některých případech může být partnerství s PSP dražší než otevření obchodního účtu.

Jak si vybrat poskytovatele platebních služeb?

Otevřené bankovnictví otevřelo inovativním finančním institucím dveře na trh, kterému po dlouhou dobu vládly tradiční banky. Od té doby na trh vstoupila spousta prospektivních finančních hráčů a zavedli platební funkce, které přinášejí výhody pro obchodníky i spotřebitele.

Volba nejlepšího poskytovatele platebních služeb může být náročná, a tak jsme připravili seznam několika bodů, který by měly společnosti vzít v úvahu:

Bezpečnostní prvky

PSP by měli poskytovat robustní zabezpečení plateb. Někteří PSP splňují požadavky mezinárodní normy v oblasti platebních karet (PCI DSS). Výběr PSP, který zajišťuje shodu s PCI DSS, ušetří obchodníkům čas i peníze, protože se nemusí starat o zajištění této shody.

Doporučujeme PSP, kteří poskytují zabezpečené ukládání dat a mají zavedeny pokročilé ochranné prvky proti podvodům.

Flexibilita

Pokud zakládáte podnik s nekonvenčními potřebami, budete potřebovat PSP, který vám je zajistí. Při výběru PSP zvažte faktory, jako je uzpůsobitelné uživatelské rozhraní pro mobilní aplikace, flexibilní ceny pro společnosti s jedinečným obchodním modelem a nepřetržitá spolehlivá zákaznická podpora.

Pokrytí

Partnerství s PSP s celonárodním pokrytím umožňuje obchodníkům snáze škálovat podnik. Rozsáhlé pokrytí spotřebitelům umožňuje platit za zboží a služby přes místní banku, i když si zboží zakoupili v zahraničních e-shopech. Spotřebitelé často opouští nákupní košík, když nenajdou vyhovující možnost platby, a proto může nabídka místní platební metody zvýšit konverzní poměr.

kevin. – pokročilý partner pro poskytovatele platebních služeb

Poskytovatelé platebních služeb mohou navázat partnerství se společností kevin. a poskytovat svým klientům více platební metody. Společnost kevin. má dobře vybudovanou infrastrukturu vycházející z otevřené bankovnictví, které PSP umožňuje rozšiřovat nabídku služeb. Pokud vlastníte podnik a chtěli byste, aby váš PSP nabízel funkce, které poskytuje společnost kevin., dejte nám vědět a my se spojíme s vaším PSP a navrhneme mu spolupráci.