Tokenização de pagamentos: tudo o que tem de saber

As violações de dados e os ciberataques são uma ameaça comum aos negócios online. Ao lidar com pagamentos digitais, o risco destas ameaças aumenta. No entanto, os tokens podem ser a resposta para reduzir o risco de fraude com pagamentos online.

Este guia irá ajudá-lo a saber mais sobre a tokenização de pagamentos e as vantagens que pode trazer para várias empresas. Continue a ler para descobrir os diferentes tipos de tokenização e como esta característica de segurança difere da encriptação.

O que é a tokenização de pagamentos?

A tokenização é o processo de substituição de informações sensíveis por dados não sensíveis. As empresas que lidam com pagamentos utilizam tokens para transferir dados sensíveis de forma segura, substituindo-os por um conjunto único de números e letras. Estes números não podem ser rastreados até aos dados originais sem ter certas chaves, que são armazenadas separadamente dos tokens e não podem ser acedidas por utilizadores não autorizados.

Como é que a tokenização funciona nos pagamentos?

Os tokens de pagamento ajudam a identificar os clientes de forma segura e são usados por comerciantes de e-commerce e outras empresas que requerem a transferência de informações sensíveis sobre os seus consumidores. É importante notar que os tokens em si não contêm dados sensíveis dos utilizadores. O token funciona mais como um mapa - para explicar onde é que o banco do consumidor armazena essas informações nos seus sistemas.

Por exemplo, a kevin. usa JSON Web Tokens (JWT) seguros para transferir dados bancários para os comerciantes para serviços de Open Banking, como os serviços de iniciação de pagamentos open banking (PIS) e a associação de contas. Em vez de trocar informações sensíveis, a kevin. disponibiliza tokens seguros para os comerciantes, que são os usados para identificar os utilizadores e trocar as informações necessárias para PIS.

A funcionalidade de associação da conta usada na kevin. permite que os consumidores associem as suas contas bancárias à plataforma do comerciante e paguem por bens e serviços com um só clique. Assim que as contas estiverem associadas, o comerciante e o prestador de serviços de iniciação de pagamentos open banking (PISP) trocam tokens seguros, em vez de transferir informações sensíveis, para iniciar pagamentos.

Estes tokens permitem que os comerciantes e o PISP identifiquem o consumidor sem solicitar novamente as mesmas informações de pagamento ao consumidor, para todos os pagamentos.

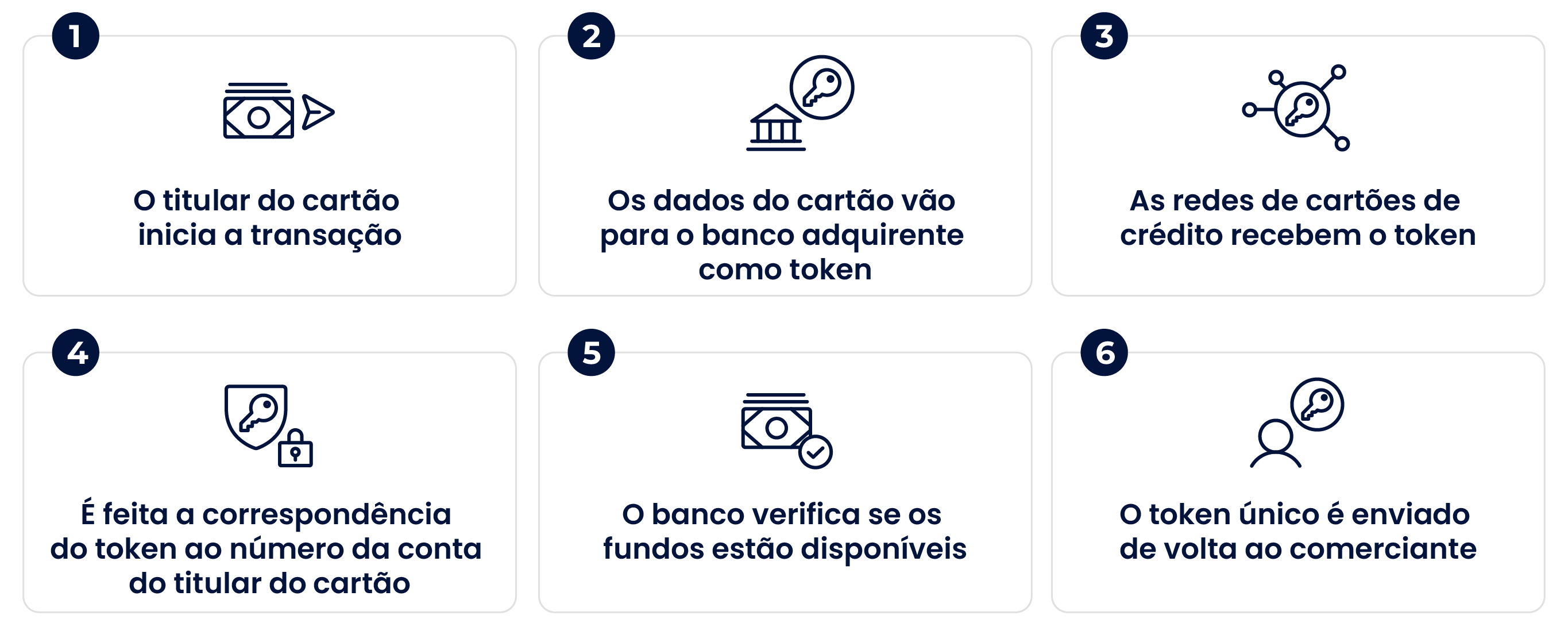

Vários prestadores de serviços de pagamento também utilizam tokens para transferir dados de cartões de forma segura para pagamentos online. Uma transação tokenizada feita com um cartão bancário pode ter este aspeto:

- O titular do cartão inicia uma operação de compra e introduz os dados do seu cartão no site do comerciante.

- Os dados do cartão são substituídos por um conjunto de números aleatórios (um token) e seguem para o banco adquirente do comerciante.

- O banco adquirente transmite o token para os sistemas de cartões para receber autorização.

- Depois de receber autorização, os dados do titular do cartão são armazenados nos cofres virtuais do banco. É feita a correspondência do token ao número da conta bancária do titular do cartão.

- O banco verifica se os fundos necessários estão disponíveis e confirma ou rejeita a transação.

- Se a transação for confirmada, o token único é enviado de volta ao comerciante para esta transação e transações futuras.

Todas estas etapas ocorrem ao nível interno dos sistemas, o que significa que a experiência do utilizador não é afetada pelo processo de tokenização.

Exemplos de tokenização de pagamentos

A tokenização de pagamentos assume três formas principais para diferentes utilizações:

Cartão registado

Um número de cartão bancário ou o número da conta principal (PAN) é convertido num código único e armazenado no ambiente seguro de um comerciante ou de um processador. Este tipo de tokenização é principalmente utilizada para pagamentos recorrentes e cobrança de subscrições.

Pagamentos com um clique

Os comerciantes e os processadores de pagamento trocam tokens, que são gerados quando o consumidor associa a sua conta bancária à conta do comerciante. Estes tokens permitem identificar o consumidor no sistema do processador de pagamento. A tokenização de pagamentos com um clique é possível graças ao Open Banking e é favorecida por empresas de e-commerce que servem clientes recorrentes.

Pagamentos móveis

Um único cartão de pagamentos pode ser digitalizado em vários pagamentos independentes através dos tokens. Por exemplo, um cartão físico pode ter tokens diferentes para dispositivos diferentes. Esta tokenização é utilizada principalmente por carteiras digitais NFC como a Apple Pay ou Android Pay.

Porque é que a tokenização é importante para os comerciantes online?

Um dos principais motivos pelos quais a tokenização é importante para os comerciantes online é a segurança. A tokenização acrescenta uma camada de segurança às transações digitais. A fraude com pagamentos online é um problema comum no mundo digital e, muitas vezes, os comerciantes online são as vítimas.

Outro benefício é uma experiência de checkout mais simples para o cliente. As empresas com clientes recorrentes podem melhorar a experiência do cliente por oferecer uma função de associação de conta. Isto permite que os utilizadores façam compras com um só clique, o que lhes oferece um fluxo de checkout simplificado e sem percalços, sem comprometer a segurança dos seus dados.

Benefícios da tokenização

Utilizar tokens para trocar dados oferece mais benefícios além da óbvia vantagem em termos de segurança. Seguem-se os principais benefícios da tokenização para as várias empresas e os seus consumidores:

Aumento das conversões

A funcionalidade de associação da conta é reforçada com tokens, o que garante que os dados do consumidor estão guardados de forma segura para compras futuras. Esta funcionalidade permite que os utilizadores associem a sua conta bancária de forma segura à loja online de um comerciante e que paguem as suas encomendas com um só clique. Isto pode aumentar as conversões, visto que os consumidores podem ter a certeza de que os seus dados são armazenados de forma segura, enquanto desfrutam de um processo de checkout simples.

Conformidade do negócio

Utilizar tokens reduz o âmbito da conformidade com o Padrão de Segurança dos Dados da Indústria de Cartões de Pagamento (PCI DSS), visto que os comerciantes e outras empresas não armazenam informações sensíveis do titular do cartão, apenas os seus tokens. Garantir que uma empresa cumpre os regulamentos de conformidade PCI pode ser dispendioso, por isso, formar parceria com um prestador de serviços de pagamento seguro pode reduzir os custos relacionados com a conformidade.

Segurança

Como previamente mencionado, os tokens são uma das principais características de segurança na indústria dos pagamentos. Se os tokens forem roubados por criminosos, não conseguem associá-los a nenhuma informação de valor, pois as informações estão armazenadas de forma segura num servidor diferente. Em termos simples, os tokens roubados seriam inúteis para qualquer criminoso que conseguisse obtê-los.

Quais são as diferenças entre tokenização e encriptação?

A principal diferença entre tokens e dados encriptados é que os tokens substituem os dados com código que não está relacionado com esses dados, enquanto a encriptação de dados envolve a utilização de um algoritmo para encriptar temporariamente os dados.

A encriptação recorre à criptografia para proteger informações sensíveis, por transformá-las num código. Cada símbolo é substituído por outro utilizando um algoritmo de encriptação. Quando os dados chegam ao seu destino, são desencriptados utilizando uma palavra-passe ou uma chave.

O código encriptado é reversível, enquanto a origem dos tokens não pode ser rastreada até à sua origem utilizando um algoritmo. O Conselho de Padrões de Segurança PCI vê a encriptação como algo sensível e aplica obrigações de conformidade mais dispendiosas às empresas que escolhem a encriptação em vez da tokenização.

Contudo, a encriptação é uma das opções de proteção de cartões mais fortes quando o cartão está presente. Entretanto, a tokenização é uma opção mais segura para pagamentos sem cartão. Para ter o máximo de segurança, algumas empresas escolhem adotar a encriptação e a tokenização.

Tokens kevin. para um checkout que melhora a conversão

A kevin. usa OAuth 2.0, que é o protocolo padrão do sector para autorizações. Todos os dados bancários que a kevin. comunica às empresas são tokenizados e, como tal, estão protegidos. O nosso processo de tokenização é simples para as empresas e não introduz etapas adicionais ao processo de checkout para os consumidores. A funcionalidade de associação da conta da kevin. pode aumentar as taxas de conversão dos comerciantes. Permite que os consumidores associem as suas contas bancárias e paguem por bens e serviços de forma conveniente, com um só clique.