Allt du behöver veta om tokenisering av betalningar

Dataintrång och cyberattacker är vanliga hot mot nätföretag. Vid hantering av digitala betalningar ökar risken för dessa hot. Tokens kan dock vara lösningen för att minska risken för bedrägerier vid betalningar online.

I den här vägledningen får du lära dig om tokenisering av betalningar och vilka fördelar det kan innebära för många företag. Läs vidare för att ta reda på mer om olika typer av tokenisering och hur den här säkerhetsfunktionen skiljer sig från kryptering.

Vad är tokenisering av betalningar?

Tokenisering av betalningar är en process där känsliga data byts ut mot icke-känsliga data. Företag som hanterar betalningar använder tokens för att säkert överföra känsliga data genom att byta ut dem mot en slumpmässig teckenföljd av bokstäver och siffror. Teckenföljden kan inte spåras tillbaka till den ursprungliga informationen utan särskilda nycklar, som förvaras åtskilt från tillhörande token och obehöriga användare kan inte komma åt dem.

Hur fungerar tokenisering av betalningar?

Betalnings-tokens bidrar till att säkert identifiera kunder och används av näthandlare och andra företag som måste överföra känslig information om sina kunder. Det är viktigt att komma ihåg att en token i sig inte innehåller någon känslig kundinformation. De fungerar i stället ungefär som en karta, för att förklara var kundens bank förvarar sådan information i sina system.

Till exempel använder kevin. säkra JSON Web Tokens (JWT:er) för att överföra bankuppgifter till handlare för öppna banktjänster, såsom tjänster för betalningsinitiering (PIS) och kontokoppling. I stället för att utbyta känsliga data förser kevin. handlarna med säkra tokens, som används för att identifiera användarna och utbyta den information som behövs för PIS.

Funktionen kontokoppling som används hos kevin. ser till att kunderna kan koppla sina bankkonton till handlarens plattform och betala för varor och tjänster med ett enda klick. När kontona väl har kopplats samman utbyter handlaren och leverantören av tjänsterna för betalningsinitiering (PISP) säkra tokens i stället för att överföra känsliga data vid betalningar.

Dessa tokens ser till att handlarna och PISP:en kan identifiera kunden utan att begära samma betalningsinformation från kunden igen vid varje ny betalning.

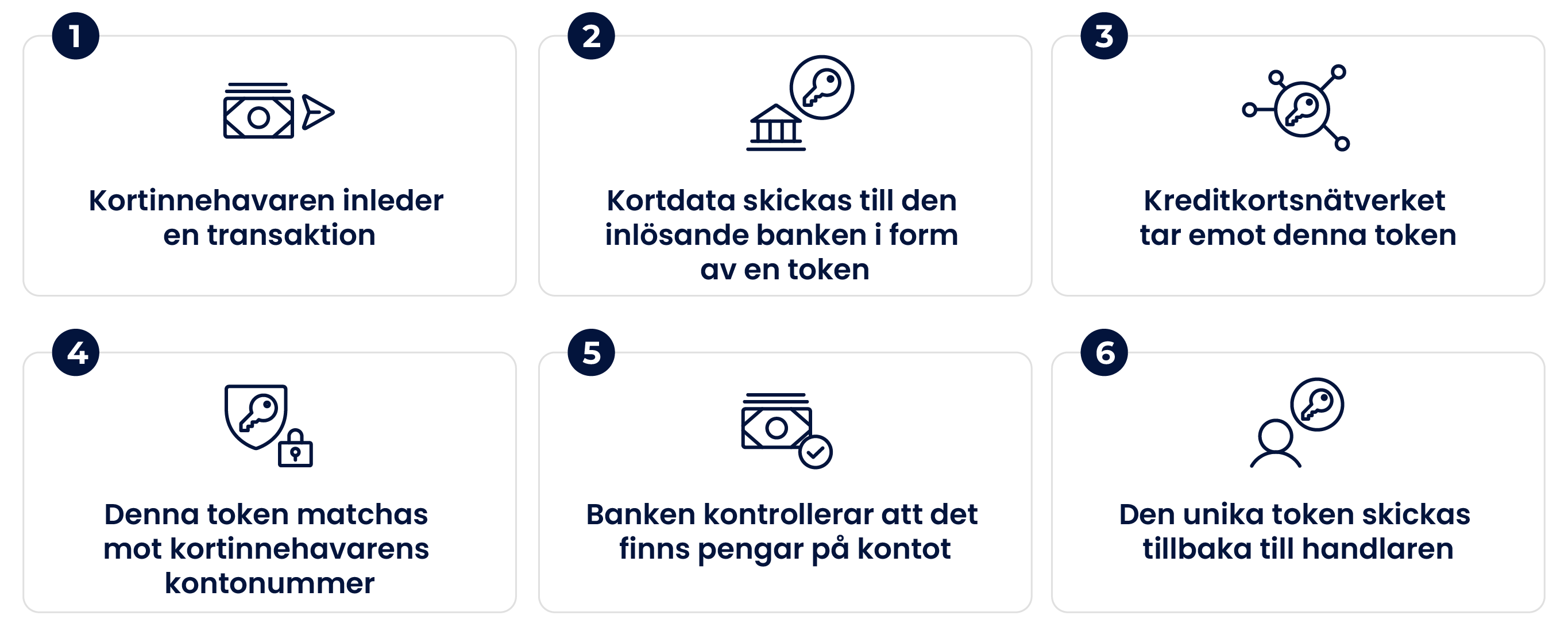

Många betaltjänstleverantörer använder också tokens för att säkert överföra kortdata vid onlinebetalningar. Så här kan en transaktion med bankkort och tokenisering gå till:

- Kortinnehavaren inleder en köptransaktion och anger sina kortuppgifter på handlarens webbplats.

- Användarens kortdata byts ut mot en slumpmässig teckenföljd (en token) och överförs till handlarens inlösande bank.

- Den inlösande banken skickar denna token till kortsystemet för godkännande.

- När den har godkänts förvaras kortinnehavarens uppgifter i bankens virtuella kassavalv. Samma token matchas med kortinnehavarens bankkontonummer.

- Banken kontrollerar om det finns tillräckligt med pengar på kontot och bekräftar eller avvisar transaktionen.

- Om transaktionen bekräftas skickas en unik token tillbaka till handlaren för denna och kommande transaktioner.

Alla dessa steg sker i bakgrunden av systemen, så användarens upplevelse påverkas inte av processen.

Exempel på tokenisering av betalningar

Tokenisering förekommer vid tre olika betalningsformer:

Kortregistrering

Ett bankkort eller primärt kontonummer omvandlas till en unik kod och förvaras i en säker miljö hos handlaren eller företaget som hanterar kortbetalningen. Den här typen av tokenisering används främst för återkommande betalningar och fakturering av prenumerationer.

Enklicksbetalningar

Handlare och företagen som hanterar betalningar utbyter tokens som genereras när kunden kopplar sitt bankkonto till handlarens konto. Dessa tokens gör det möjligt att identifiera kunden i betalningshanterarens system. Tokenisering vid enklicksbetalningar möjliggörs genom öppna banktjänster och används ofta av e-handelsföretag som betjänar lojala kunder.

Mobilbetalningar

Ett och samma betalkort kan digitaliseras till flera enskilda betalningar med hjälp av tokens. Ett fysiskt kort kan exempelvis ha separata tokens för olika enheter. Sådan tokenisering används främst för NFC-mobilplånböcker såsom Apple Pay eller Android Pay.

Varför är tokenisering viktigt för näthandlare?

Ett av de främsta skälen till att tokenisering är viktigt för näthandlare är säkerheten. Tokenisering tillför ett extra säkerhetslager till digitala transaktioner. Bedrägerier vid onlinebetalningar är ett vanligt problem i den digitala världen, och näthandlarna faller ofta offer för bedragarna.

En annan fördel är en smidig kassaprocess för kunden. Företag med lojala kunder kan förbättra kundupplevelsen genom att erbjuda en funktion för kontokoppling. På så sätt kan kunden handla med ett enda klick och få en smidig och förenklad kassaprocess utan att göra avkall på datasäkerheten.

Fördelar med tokenisering

Att använda tokens för att utbyta data har fler fördelar än enbart de gällande säkerheten. Det här är de främsta fördelarna med tokenisering för olika företag och deras kunder:

Ökad konverteringsgrad

Funktionen för kontokoppling förstärks med tokens, så att kundernas data förvaras på ett säkert sätt fram till nästa inköpstillfälle. Tack vare den här funktionen kan kunderna säkert koppla sina bankkonton till en handlares nätbutik och betala för sina beställningar med ett enda klick. Det kan öka konverteringsgraden eftersom kunderna kan känna sig säkra på att deras data förvaras säkert samtidigt som processen i kassan blir smidig.

Efterlevnad av industristandarder

Genom att använda tokens minskar efterlevnadskraven enligt säkerhetsstandarden för betalkortsbranschen (PCI DSS – Payment Card Industry Data Security Standard) eftersom handlarna och andra företag inte förvarar känslig information om kortinnehavare, utan bara motsvarande tokens. Det kan bli dyrt för företagen att efterleva PCI-reglerna, så genom att samarbeta med en säker betaltjänstleverantör kan de minska dessa kostnader.

Säkerhet

Som vi nämnde tidigare är tokens en av de främsta säkerhetsfunktionerna inom betalningsbranschen. Om en bedragare stjäl en token kan de inte koppla den till någon värdefull information eftersom den förvaras säkert på en separat server. Med andra ord: om bedragare lyckas stjäla tokens är de ändå helt oanvändbara för dem.

Vad är skillnaden mellan tokenisering och kryptering?

Den främsta skillnaden mellan tokens och krypterade data är att tokens ersätter data med en slumpmässig teckenföljd, medan krypterade data använder en algoritm för att tillfälligt kryptera data.

Vid kryptering används kryptografi för att skydda känslig information genom att omvandla den till kod. Varje symbol ersätts med en annan symbol genom att använda en krypteringsalgoritm. När informationen når sitt slutmål avkrypteras den med hjälp av ett lösenord eller en nyckel.

Krypterad kod är reversibel, medan tokens inte kan spåras tillbaka till sin ursprungliga källa med hjälp av en algoritm. PCI Security Standards Council anser att kryptering är känsligt och tillämpar dyrare efterlevnadskrav för företag som använder kryptering i stället för tokenisering.

Samtidigt är kryptering ett av de mest kraftfulla alternativen för kortskydd när kortet är fysiskt närvarande vid betalningen. Å andra sidan är tokenisering ett säkrare alternativ för kortlösa betalningar. För maximal säkerhet väljer vissa företag att använda sig av både kryptering och tokenisering.

Öka konverteringsgraden vid betalning med tokens från kevin.

kevin. använder OAuth 2.0, som är standardprotokollet för auktorisering av betalningar. Alla bankuppgifter som kevin. förmedlar till företagen är tokeniserade och därmed säkra. Vår tokeniseringsprocess är enkel för företagen och omfattar inga extra steg för kunderna i kassan. Med kontokoppling från kevin. kan handlarnas konverteringsgrad öka. Kunderna länkar sina bankkonton och betalar på ett smidigt sätt för varor och tjänster med bara ett enda klick.