O que é um prestador de serviços de pagamentos (PSP)?

O prestador de serviços de pagamentos (PSP), prestador de soluções de pagamentos, ou prestador de serviços comerciais são sinónimos. Descrevem uma instituição financeira autorizada a processar transações monetárias entre comerciantes e seus clientes. Por outras palavras, os PSP são terceiros prestadores de serviços que capacitam as empresas a aceitarem pagamentos dos seus clientes de forma conveniente.

Os PSP são ligações entre comerciantes, bancos adquirentes e redes de serviços de cartões de pagamento envolvidos em transações de pagamentos. Registar-se num PSP permite aos comerciantes aceitarem pagamentos a nível global sem terem de abrir novas empresas em diferentes países e criar contas de comerciante.

Sendo que trabalhar com PSP tem muitas vantagens, escolher a PSP certa poderá ser um desafio. Este artigo irá explicar como os PSP funcionam, que benefícios proporcionam e como escolher o melhor prestador de soluções de pagamento para a sua empresa.

Como funcionam os prestadores de serviços de pagamentos (PSP)?

Criar uma empresa de comércio digital (“e-commerce”) ou qualquer outra empresa que aceite pagamentos de bens ou serviços requer uma solução de pagamentos. Pode ser um ponto de vendas (POS), uma solução de pagamentos em app móvel, uma gateway de pagamentos ou uma combinação de todos. Os prestadores de serviços de pagamentos abarcam todo o fluxo de pagamentos e permitem que comerciantes aceitem vários métodos de pagamento como, por exemplo, pagamentos com cartões bancários, transferências de conta bancária, etc.

Em termos simples, os prestadores de soluções de pagamentos reúnem todas as partes financeiras relevantes para assegurar transações adequadas entre comerciantes e compradores. Isto inclui o comprador, comerciante, redes de serviços de cartões, bancos ou outras instituições financeiras.

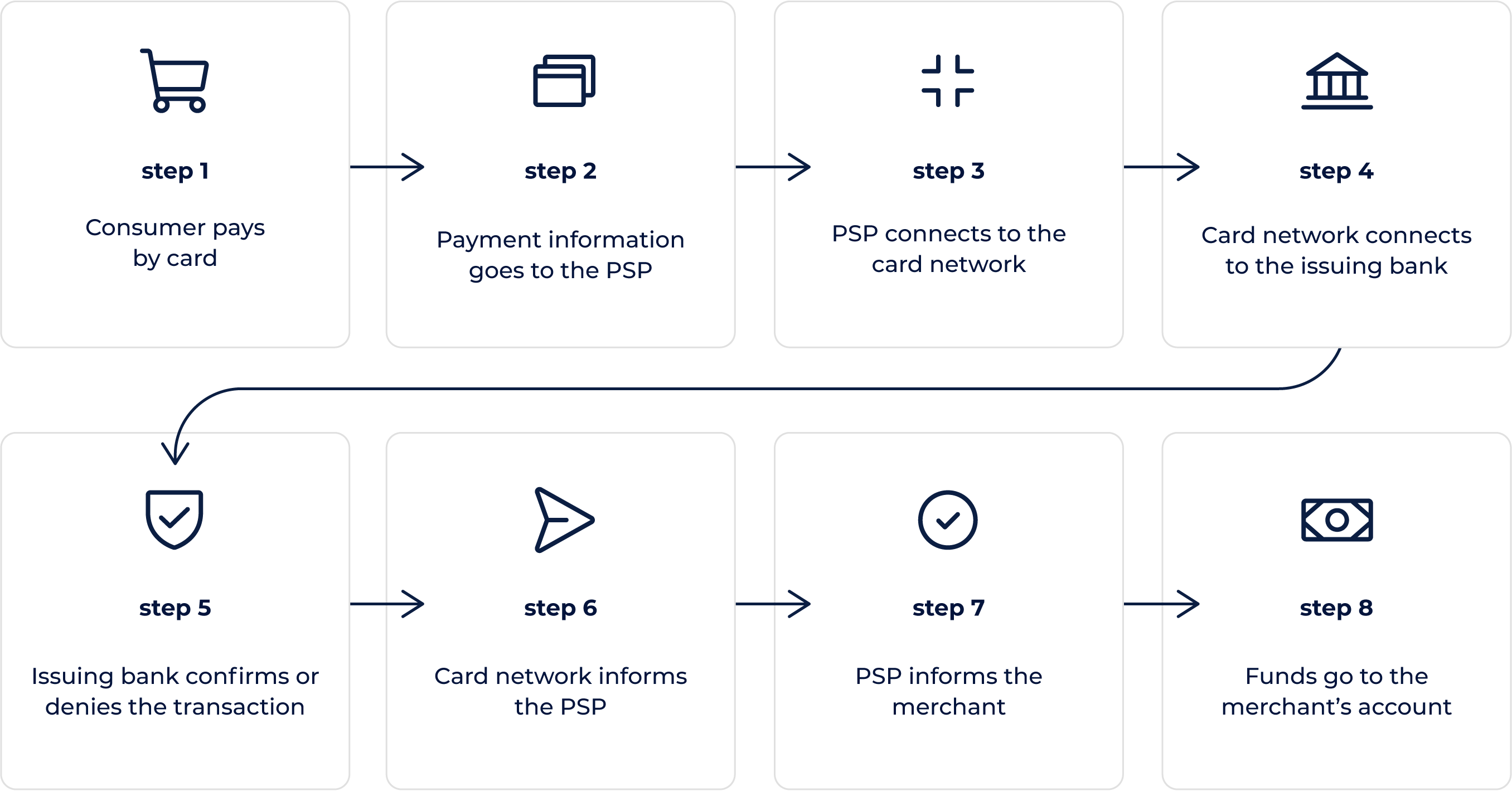

Cada pagamento atravessa três passos principais: iniciação de pagamento, autorização e transferência. Este é um exemplo de como pode ser o processamento de transação de cartão online:

- Um comprador escolhe bens ou serviços a partir da página de um comerciante e escolhe pagar com um cartão.

- O software da gateway de pagamentos instalado envia as informações de pagamento para o PSP.

- O PSP, através de um banco adquirente, identifica a rede de serviços do cartão e conecta-o em nome do comerciante.

- A rede de serviços de cartão reporta a transação ao banco emissor.

- O banco emissor realiza uma verificação de segurança e envia um código de aprovação ou rejeição à rede de sistema de cartões.

- A rede de sistema de cartões, através do banco adquirente, envia as informações de aprovação ou rejeição ao PSP.

- O PSP transfere a mesma mensagem para o comerciante e exibe-a ao comprador.

- Se a transação tiver sido aprovada, os fundos são transferidos para a conta do comerciante, com base no acordo com o PSP ou com o banco adquirente.

O fluxo de processamento poderá parecer um processo longo à primeira vista, mas, na prática, demora apenas alguns segundos. Os PSP podem integrar-se com parceiros que oferecem vários métodos de pagamento. Por exemplo, a kevin. disponibiliza um método que possibilita dispensar as redes de serviços de cartões e permite aos compradores pagar diretamente a partir das suas contas bancárias. Os pagamentos de conta para conta aceleram o processo de transação, eliminando intermediários desnecessários ao mesmo tempo que aumenta a segurança e reduz os custos de transação.

Quais são as diferenças entre prestadores de serviços de pagamentos e gateways de pagamentos?

Para entender as principais diferenças entre PSP e gateways de pagamentos, aqui estão as definições de cada termo:

Uma gateway de pagamentos é uma tecnologia que ajuda os comerciantes a iniciar transações para diferentes métodos de pagamento. Transfere dados do ponto de entrega para o PSP ou banco adquirente. O ponto de entrada pode ser um terminal POS em loja, um website ou um dispositivo móvel.

Um prestador de serviços de pagamentos é uma instituição financeira que processa a transação. O PSP recebe o pedido de iniciação de transação através da gateway de pagamentos.

Sendo que os PSP e as gateways de pagamentos são essenciais no processamento da transação, desempenham papéis totalmente diferentes.

Quais são as diferenças entre contas de comerciantes e prestadores de serviços de pagamentos?

Uma conta de comerciante é uma conta online especial que os comerciantes podem criar e utilizar para aceitar pagamentos online. Todos os pagamentos digitais de compradores acabam na conta do comerciante. Cada conta de comerciante terá uma ID de Comerciante atribuída (MID) e, tipicamente, é ainda atribuído um Código de Categoria de Comerciante (MCC). O MCC classifica uma empresa pelo tipo de produtos ou serviços que oferece.

Os PSP gerem uma conta de comerciante com base numa MID por MCC e criam subcontas para diferentes comerciantes. Integrar com um PSP é muito mais rápido do que abrir uma conta de comerciante.

As empresas que abrem uma conta de comerciante necessitam ainda de ter uma gateway de pagamentos para conseguirem aceitar pagamentos online. Enquanto isso, a maioria dos PSP abarca a totalidade do processamento de transação, incluindo a gateway de pagamentos.

Quais são os exemplos de prestadores de serviços de pagamentos?

Alguns dos mais populares e amplamente conhecidos PSP são:

- PayPal

- Stripe

- Adyen

Em alguns países, os PSP locais são mais populares do que os grandes nomes. Para encontrar os melhores PSP para o seu caso, as empresas devem considerar as necessidades dos seus consumidores, integração e cobertura, entre outras características.

Benefícios dos prestadores de serviços de pagamentos

A parceria com um prestador de serviços de pagamentos pode acarretar inúmeros benefícios para os comerciantes. Para fornecer uma visão ampla, aqui estão os principais prós e contras dos PSP:

Prós dos PSP:

- Conveniência - um PSP irá abarcar a totalidade do processo de pagamentos, portanto, as empresas não têm de terceirizar diferentes serviços.

- Segurança — os PSP são regulados e cumprem com os mais recentes requisitos, incluindo PCI DSS e a diretiva PSD2.

- Conversões - os PSP oferecem diferentes métodos de pagamento, o que melhora as taxas de conversão de cliente.

- Registo - a integração com um PSP pode ser rápida e fácil. Diferentes PSP oferecem vários métodos de integração, mas, na maioria dos casos, são simples e diretos.

Contras dos PSP:

- Custos - em alguns casos, integrar com um PSP pode custar mais do que abrir uma conta de comerciante.

Como escolher um prestador de serviços de pagamentos?

A Open banking abriu a porta para instituições financeiras inovadoras para se juntar ao mercado que os bancos tradicionais desde sempre dominaram. Desde então, muitos futuros intervenientes financeiros entraram no mercado e introduziram funcionalidades de pagamento que beneficiam comerciantes e consumidores.

Escolher o melhor prestador de serviços de pagamentos pode ser algo desafiante, portanto, listámos algumas coisas que as empresas deverão considerar:

Características de segurança

Os PSP devem assegurar uma segurança de pagamentos robusta. Alguns PSP estão em conformidade com o Padrão de Segurança de Dados do Setor de Cartões de Pagamento (PCI DSS). Selecionar um PCI DSS em conformidade com PSP significa que os comerciantes podem poupar tempo e dinheiro porque este reduz os custos de adaptação dos comerciantes em relação ao Setor de Cartões de Pagamento (PCI).

Considere os PSP que podem assegurar um armazenamento seguro de dados e têm características de proteção contra fraude avançadas.

Flexibilidade

Se estiver a operar um negócio com necessidades não convencionais, necessitará de um PSP que o possa receber. Uma interface de utilizador personalizável para aplicações móveis, preços flexíveis para empresas com modelos empresariais únicos e apoio ao cliente contínuo e de confiança são alguns dos requisitos a considerar aquando da escolha de um PSP.

Cobertura

Fazer parceria com um PSP que ofereça uma cobertura nacional ampla faz com que seja fácil aos comerciantes representar os seus negócios em escala. A cobertura extensa permite aos consumidores pagar bens e serviços através do seu banco local, mesmo se comprarem bens de empresas de comércio digital (“e-commerce”) estrangeiras. Os consumidores normalmente abandonam os seus carrinhos se não conseguirem encontrar uma opção de pagamento adequada, portanto, oferecer o seu método de pagamento local poderá aumentar as taxas de conversão.

kevin. - um parceiro avançado para prestadores de serviços de pagamentos

Os prestadores de serviços de pagamentos podem fazer parceria com a kevin. para oferecer ainda mais métodos de pagamento aos seus clientes. A kevin. tem uma infraestrutura bem desenvolvida, baseada em open banking, que permite que os PSP expandam os seus serviços. Se for uma empresa e gostaria que o seu PSP oferecesse as características que a kevin. oferece, fale connosco e iremos abordar o seu PSP para uma parceria.