Czym zajmuje się dostawca usług płatniczych (PSP)?

Dostawca usług płatniczych (PSP), dostawca rozwiązań płatniczych lub dostawca usług dla handlowców to synonimy. Oznaczają one instytucję finansową upoważnioną do przeprowadzania transakcji pieniężnych między handlowcami a ich klientami. Innymi słowy, PSP to dostawcy zewnętrzni, którzy umożliwiają firmom wygodne przyjmowanie płatności od swoich klientów.

Dostawcy usług płatniczych (PSP) są łącznikami pomiędzy handlowcami (akceptantami), bankami przyjmującymi płatności i sieciami kart płatniczych uczestniczącymi w transakcjach płatniczych. Podpisanie umowy z PSP umożliwia sprzedawcom akceptowanie płatności na całym świecie bez konieczności otwierania oddzielnych firm w różnych krajach i zakładania kont sprzedawcy.

Praca z PSP ma wiele zalet, ale wybór odpowiedniego może być wyzwaniem. W tym artykule wyjaśniono, jak działają dostawcy usług płatniczych, jakie korzyści zapewniają oraz jak wybrać najlepszego dostawcę rozwiązań płatniczych dla swojej firmy.

Jak działają dostawcy usług płatniczych (PSP)?

Założenie firmy zajmującej się handlem elektronicznym lub jakiejkolwiek firmy przyjmującej płatności za towary lub usługi wymaga rozwiązania płatniczego. Może to być punkt sprzedaży (POS), rozwiązanie do płatności wewnątrz aplikacji mobilnej, bramka płatności lub ich połączenie. Dostawcy usług płatniczych obsługują cały przepływ płatności i umożliwiają akceptantom przyjmowanie różnych metod płatności, takich jak płatności kartą bankową, przelewy na konto bankowe itp.

Mówiąc prościej, dostawcy rozwiązań płatniczych łączą wszystkie istotne podmioty finansowe, aby zapewnić płynność transakcji pomiędzy sprzedawcami i nabywcami. Dotyczy to nabywcy, akceptanta, sieci kart płatniczych, banków i innych instytucji finansowych.

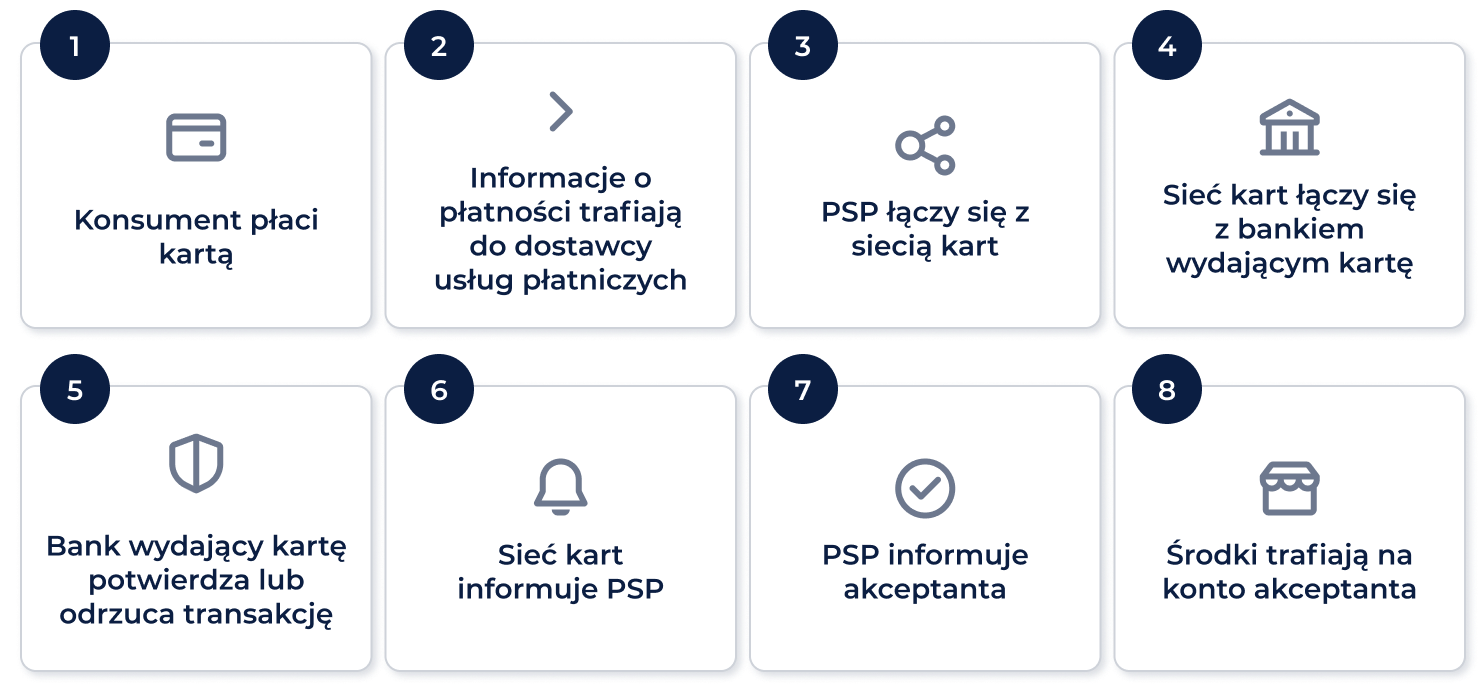

Każda płatność przechodzi przez trzy główne etapy: inicjację płatności, autoryzację i przelew. Oto przykład tego, jak może wyglądać przetwarzanie transakcji kartami online:

- Kupujący wybiera towary lub usługi na stronie sprzedawcy i decyduje się na płatność kartą.

- Zainstalowane u sprzedawcy oprogramowanie do bramki płatności wysyła informacje o płatności do dostawcy usług płatniczych.

- Dostawca usług płatniczych, za pośrednictwem banku przejmującego, identyfikuje sieć kart i łączy się z nią w imieniu akceptanta.

- Sieć kart zgłasza transakcję do banku, który wydał kartę.

- Bank wydający kartę przeprowadza kontrolę bezpieczeństwa i wysyła do sieci kart kod zatwierdzający lub odrzucający.

- Sieć kart, za pośrednictwem banku przyjmującego płatność, przesyła informację o zatwierdzeniu lub odmowie do dostawcy usług płatniczych.

- Dostawca usług płatniczych przekazuje tę samą wiadomość do sprzedawcy i wyświetla ją kupującemu.

- Jeśli transakcja zostanie zatwierdzona, środki są przekazywane na rachunek sprzedawcy na podstawie umowy z PSP lub bankiem przejmującym.

Na pierwszy rzut oka proces przetwarzania może wydawać się długi, ale w praktyce trwa tylko kilka sekund. Dostawcy usług płatniczych mogą integrować się z partnerami oferującymi różne metody płatności. Na przykład platforma kevin. oferuje pominięcie sieci kart płatniczych i umożliwia kupującym płacenie bezpośrednio ze swoich kont bankowych. Płatności z konta na konto przyspieszają proces transakcji, eliminując zbędnych pośredników, a jednocześnie zwiększają bezpieczeństwo i obniżają koszty transakcji.

Jakie są różnice pomiędzy dostawcami usług płatniczych a bramkami płatności?

Aby zrozumieć główne różnice pomiędzy dostawcami usług płatniczych a bramkami płatności, poniżej podajemy definicje każdego z tych terminów:

Bramka płatności to technologia, która pomaga sprzedawcom inicjować transakcje przy użyciu różnych metod płatności. Przekazuje ona dane z punktu wejścia do dostawcy usług płatniczych lub banku przyjmującego płatność. Punktem wejścia może być terminal POS w sklepie, strona internetowa lub urządzenie mobilne.

Dostawca usług płatniczych to instytucja finansowa, która przetwarza transakcję. Dostawca usług płatniczych otrzymuje żądanie zainicjowania transakcji za pośrednictwem bramki płatności.

Chociaż dostawcy usług płatniczych i bramki płatności są niezbędne w procesie przetwarzania transakcji, pełnią zupełnie inne role.

Jakie są różnice pomiędzy kontami sprzedawcy a dostawcami usług płatniczych?

Konto sprzedawcy to specjalne konto internetowe, które sprzedawcy mogą założyć i wykorzystywać do przyjmowania płatności online. Wszystkie płatności cyfrowe od kupujących trafiają na konto sprzedawcy. Każde konto sprzedawcy ma przypisany identyfikator sprzedawcy (MID) oraz, zazwyczaj, kod kategorii sprzedawcy (MCC). MCC klasyfikuje przedsiębiorstwo na podstawie rodzaju produktów lub świadczonych usług.

PSP zarządza jednym kontem sprzedawcy w ramach jednego MID na MCC i tworzy subkonta dla różnych sprzedawców. Integracja z PSP jest znacznie szybsza niż założenie konta sprzedawcy.

Firmy, które otworzą konto sprzedawcy, nadal muszą posiadać bramkę płatności, aby móc akceptować płatności online. Tymczasem większość dostawców usług płatniczych zajmuje się całą obsługą transakcji, w tym bramką płatności.

Jakie są przykłady dostawców usług płatniczych?

Niektóre z najbardziej popularnych i powszechnie znanych PSP to:

- PayPal

- Stripe

- Adyen

W niektórych krajach lokalne PSP są bardziej popularne niż duże marki. Aby znaleźć najlepszego dostawcę usług płatniczych w swoim przypadku, firmy powinny wziąć pod uwagę m.in. potrzeby swoich klientów, integrację i zasięg.

Zalety dostawców usług płatniczych

Współpraca z dostawcą usług płatniczych może przynieść sprzedawcom wiele korzyści. Aby zapewnić pełny obraz, poniżej przedstawiamy główne zalety i wady systemów PSP:

Zalety PSP:

- Wygoda – dostawca usług płatniczych zajmuje się całym procesem płatności, więc firmy nie muszą zlecać różnych usług podmiotom zewnętrznym.

- Bezpieczeństwo – dostawcy usług płatniczych podlegają regulacjom prawnym i spełniają najnowsze wymogi, w tym PCI DSS i przepisy dyrektywy PSD2.

- Konwersje – dostawcy usług płatniczych oferują kilka różnych metod płatności, co poprawia współczynnik konwersji klientów.

- Wdrożenie – integracja z systemem PSP może być szybka i łatwa. Różni dostawcy usług PSP oferują różne metody integracji, ale w większości przypadków są one proste i nieskomplikowane.

Wady PSP:

- Koszt – w niektórych przypadkach integracja z PSP może kosztować więcej niż otwarcie konta sprzedawcy.

Jak wybrać dostawcę usług płatniczych?

Otwarta bankowośći otworzyła drzwi dla innowacyjnych instytucji finansowych, które mogą wejść na rynek od dawna zdominowany przez tradycyjne banki. Od tego czasu na rynku pojawiło się wielu potencjalnych graczy finansowych, którzy wprowadzili funkcje płatnicze korzystne dla handlowców i konsumentów.

Wybór najlepszego dostawcy usług płatniczych może być trudny, dlatego wymieniliśmy kilka kwestii, które firmy powinny wziąć pod uwagę:

Funkcje bezpieczeństwa

Dostawcy usług płatniczych powinni zapewnić solidne bezpieczeństwo płatności. Niektórzy dostawcy usług płatniczych spełniają wymogi standardu bezpieczeństwa danych branży kart płatniczych (PCI DSS). Wybór dostawcy usług płatniczych zgodnego z PCI DSS oznacza dla akceptantów oszczędność czasu i pieniędzy, ponieważ zmniejsza zakres wymogów zgodności z PCI wobec sprzedawcy.

Warto rozważyć dostawców usług płatniczych, którzy mogą zapewnić bezpieczne przechowywanie danych i dysponują zaawansowanymi funkcjami ochrony przed oszustwami.

Elastyczność

Jeśli firma ma niekonwencjonalne potrzeby, konieczny będzie system PSP, który będzie w stanie je spełnić. Interfejs użytkownika z możliwością dostosowania do potrzeb aplikacji mobilnych, elastyczne ceny dla firm o unikalnych modelach biznesowych oraz niezawodna obsługa klienta przez całą dobę to niektóre z wymagań, które należy wziąć pod uwagę przy wyborze PSP.

Zasięg

Współpraca z dostawcą usług płatniczych oferującym szeroki zasięg krajowy ułatwia handlowcom rozszerzenie działalności. Szeroki zasięg umożliwia konsumentom płacenie za towary i usługi za pośrednictwem lokalnego banku, nawet jeśli kupują towary od zagranicznych firm zajmujących się handlem elektronicznym. Konsumenci często porzucają koszyk z zakupami, jeśli nie mogą znaleźć odpowiedniej opcji płatności, dlatego oferowanie lokalnej metody płatności może zwiększyć współczynnik konwersji.

kevin. – zaawansowany partner dla dostawców usług płatniczych

Dostawcy usług płatniczych mogą współpracować z platformą kevin. i oferować swoim klientom jeszcze więcej metod płatności. Platforma kevin. posiada dobrze rozwiniętą infrastrukturę opartą na otwartej bankowości, która umożliwia dostawcom usług płatniczych rozszerzenie zakresu świadczonych usług. Jeśli prowadzisz działalność gospodarczą i chcesz, aby Twój PSP oferował funkcje zapewniane przez kevin., daj nam znać, a my skontaktujemy się z Twoim PSP w celu nawiązania współpracy.