Betaalmethoden - de complete leidraad

Het kan opwindend en uitdagend zijn om een bedrijf te starten, maar er zijn belangrijke stappen die je niet mag overslaan. Eén daarvan is de keuze voor de betaalmethoden die je aan je klanten wilt aanbieden. Een juiste beslissing kan helpen meer conversies te realiseren, de verkoop te stimuleren en meer omzet te genereren. Een roekeloze keuze kan echter een averechtse uitwerking hebben.

Bedrijven en externe betalingsdienstaanbieders moeten nadenken over welke betaalmethoden het aantrekkelijkst zijn voor de eindgebruiker en ervoor zorgen dat deze opties beschikbaar zijn wanneer de consumenten aan de kassa komen.

In deze leidraad leggen we uit wat betaalmethoden zijn, wat de belangrijkste vormen van betaling zijn en bespreken we de populairste online betaalmethoden en hoe je de beste betaalmethoden voor je bedrijf kiest.

Wat is een betaalmethode?

Een betaalmethode is een manier om voor goederen of diensten te betalen. Betalingsopties kunnen verschillen naargelang het bedrijf online of in een fysieke winkel is gevestigd.

Betaalmethoden in de winkel zijn onder meer contant geld, bankkaarten en betalen met mobiele apparaten. Online betalingsopties omvatten kaartbetalingen, bankoverschrijvingen, e-wallets en betalingen van-rekening-naar-rekening (A2A).

Wat zijn de belangrijkste vormen van betaling?

Er zijn twee hoofdvormen van betaling: in de winkel en online. Elk van deze vormen dekt verschillende betaalmethoden, zoals contant geld, kaartbetalingen, bankoverschrijvingen, e-wallets, enz. Hieronder volgt een lijst van de betaalmethoden per betalingsvorm:

Betaalmethoden in de winkel

Betaalmethoden in de winkel zijn een manier om voor goederen of diensten te betalen in fysieke winkels. Verkopers en andere bedrijven bieden vaak meer dan één betaalmethode aan om aan de behoeften van hun klanten te voldoen.

Contante betalingen

Contant geld was lange tijd de meest gebruikelijke vorm van betaling. De wereldwijde pandemie en andere factoren hebben de populariteit ervan echter verminderd. Hoewel het nog steeds een van de populairste betaalmethoden voor fysieke winkels is, heeft het ook nadelen.

Voordelen

- Veel gebruikt

- Beschikbaar via geldautomaten of banken

- Geen acceptatiekosten

Nadelen

- Veiligheidsvraagstukken

- Onhandig, want contant geld kan veel ruimte in beslag nemen en moet veilig worden opgeslagen

- Het wisselen van verschillende valuta is onhandig voor consumenten

Betalingen met creditcard of bankpas

Veel mensen hebben en gebruiken bankkaarten. Het gebruik ervan verschilt van land tot land, maar het is een van de belangrijkste betaalmethoden in winkels. Uit de nieuwe trends blijkt dat betaalkaarten die momenteel worden gebruikt, niet per se altijd door banken worden uitgegeven. Niet-bancaire bedrijven bieden nu leningen, Buy Now, Pay Later (BNPL)-functionaliteiten en andere functies aan.

Voordelen

- Een van de populairste betaalmethoden

- Kaarten nemen niet veel ruimte in

Nadelen

- Frauderisico

- De acceptatiekosten van kaartbetalingen zijn hoog

Opties

De populairste kaartsystemen wereldwijd zijn Visa, MasterCard en American Express.

Bankoverschrijvingen

Handmatige banktransacties zijn niet de meest handige betaalmethode voor fysieke winkels, maar verkopers gebruiken ze vaak om de kosten voor kaartverwerking te vermijden. Deze betaalmethode wordt vaak gebruikt door kleinere verkopers die willen besparen op de transactiekosten van kaarten.

Voordelen

- Geen kosten voor kaartverwerking

- Snellere afwikkelingstijd

Nadelen

- Slechte klantervaring

- In sommige gevallen moet de consument bankoverschrijvingskosten betalen

Mobiele betalingen of betalingen via NFC (Near Field Communication)

Steeds meer winkels gebruiken betaalterminals (point-of-sale; POS) om kaart- of mobiele betalingen te accepteren. Mobiele betalingen hoeven niet specifiek via Apple Pay of Google Pay en tokenized betaalkaarten te gebeuren. Er zijn ook meerdere platforms die gebruik maken van betalingen via QR-code.

Voordelen

- Gebruiksvriendelijk

- Beschikbaar voor iedereen met een smartphone

Nadelen

- In de meeste gevallen wordt bij mobiele betalingen met een kaart betaald, waardoor verkopers kaartkosten moeten betalen

Online betaalmethoden

Wanneer consumenten online winkelen, verwachten ze dat ze met de betaalmogelijkheden van hun voorkeur kunnen betalen. Het aanbieden van handige betaalmethoden kan de conversieverhouding verbeteren. Daarom is het belangrijk voor online bedrijven om de populairste methoden en een handige betaalprocedure aan te bieden.

Bankpassen, creditcards of prepaidkaarten

Aangezien veel mensen over bankkaarten beschikken, gebruiken ze die ook om goederen en diensten online te betalen. In fysieke winkels kunnen consumenten hun kaart met een chip en pin gebruiken. Online moeten ze hun kaartnummer, vervaldatum en CVV-code invoeren.

Voordelen

- Gebruikers kunnen hun bankkaarten koppelen aan verschillende apps, wat handig is voor snelle aankopen

Nadelen

- Veiligheidsvraagstukken

- Kosten voor kaartverwerking

Opties

Bankpassen, creditcards of prepaidkaarten voor online aankopen worden meestal uitgegeven door dezelfde providers als die van fysieke kaarten. De populairste kaartsystemen zijn Visa, MasterCard en American Express.

Rechtstreekse bankoverschrijvingen

Consumenten kunnen een factuur per e-mail ontvangen en handmatig een overschrijving naar de dienstverlener uitvoeren. Het proces is vrij eenvoudig, maar het is misschien niet de meest handige betaalmethode voor onlinebedrijven, vanwege de discontinue betaalprocedure.

Voordelen

- Geen kosten voor kaartverwerking

- Snelle afwikkeling

Nadelen

- Kan leiden tot een hoog percentage verlaten winkelwagens vanwege het ongemak

- Laat een mogelijkheid open voor menselijke fouten bij het handmatig invoeren van de bankrekeninggegevens van de ontvanger

E-wallets

Consumenten kunnen hun bankkaarten koppelen aan een digitale wallet en met hun mobiele apparaten online betalen voor goederen of diensten. De betaalmethode e-wallets verdringt het gebruik van creditcards, waarvan het gebruik jaarlijks afneemt.

Voordelen

- Gebruiksvriendelijke en handige apps

- Beschikbaar voor iedereen met een smartphone

Nadelen

- Verkopers moeten wellicht kosten voor kaartverwerking betalen

Opties

Apple Pay, Google Pay, Samsung Pay en PayPal behoren tot de populairste digitale wallets.

A2A-betalingen (account-to-account)

Account-to-account-betalingen zijn veilig en handig voor verkopers en consumenten. A2A maakt het mogelijk om rechtstreeks vanaf een bankrekening te betalen, zodat bedrijven geen kosten hoeven te betalen voor de verwerking van kaarten en consumenten meer zekerheid hebben. Als de bank directe betalingen of SEPA instant betalingen toestaat, kan met A2A-betalingen ook geld rechtstreeks van de klant naar de verkopers worden overgemaakt.

Voordelen

- Geen kosten voor kaartverwerking

- Snelle afwikkeling

- Moeiteloze betaalervaring voor de consument

Nadelen

- Het kan een paar dagen duren om de betaling te verwerken als de bankrekeningen van de consument en de verkoper in verschillende valuta zijn

Opties

kevin. biedt account-to-account-betalingen en een account linking-functie, die directe betalingen van rekeningen snel en gemakkelijk maken voor zowel verkopers als hun klanten.

Cryptovaluta

Meer en meer online verkopers overwegen het accepteren van cryptovaluta als online betaalmethode. Cryptobetalingen worden als veiliger beschouwd dan traditionele betaalmethoden, omdat er geen verificatie door derden nodig is en er geen gegevens van consumenten in een centrale hub worden opgeslagen. Het accepteren van deze betalingen is echter ook riskant vanwege hun vluchtige waarde.

Voordelen

- Lager risico op betalingsfraude in vergelijking met kredietkaarten en bankpassen

- Lagere acceptatiekosten

Nadelen

- Hoog risico door onvoorspelbaarheid van de waarde

Opties

Bitcoin is een van de populairste betaalmethoden Andere opties zijn Ethereum, Tether, USD Coin, enz.

Meest populaire online betaalmethoden

De populairste online betaalmethoden verschillen per land. Volgens de statistieken was de populairste betaalmethode onder wereldwijde consumenten in 2021 een digitale of mobiele portemonnee. Deze waren goed voor 49% van de uitgaven voor e-handel wereldwijd. Verwacht wordt dat hun populariteit stijgt tot 53% in 2025.

Creditcards en bankpassen waren in 2021 de op één na populairste online betaalmethode, goed voor 34% van de wereldwijde e-handelstransacties. Verwacht wordt dat populariteit daarvan daalt tot 32% in 2025.

Bankoverschrijvingen zijn de op twee na populairste betalingsmogelijkheid en zijn goed voor 7% van de e-commercebestedingen. Deze betaalmethode wordt voornamelijk in Europa gebruikt.

In Midden- en Oost-Europa (MOE) wordt nog steeds de voorkeur gegeven aan contant geld bij levering. Deze betaalmethode heeft bijvoorbeeld een marktaandeel van ongeveer 30% in Tsjechië.

Wat zijn de alternatieve online betaalmethoden?

Alternatieve betaalmethoden zijn een manier om voor goederen of diensten te betalen met andere methoden dan contant geld of met de grootste kaartsystemen. De alternatieven hebben per definitie betrekking op iets anders dan de gangbare opties. Maar als het om betalingen gaat, zijn alternatieve betaalmethoden op sommige markten populairder dan de gangbare methoden.

De belangrijkste alternatieve betaalmethoden zijn:

Internetbankieren

Alle betalingen vanaf een bankrekening worden beschouwd als betalingen via internetbankieren. Deze betalingen vereisen geen invoer van bankkaartgegevens en kunnen rechtstreeks vanaf een bankrekening worden verricht. Tot de belangrijkste voordelen van deze alternatieve betaalmethode behoren de lage acceptatiekosten voor verkopers.

Automatische incasso's

Bedrijven met een abonnement geven de voorkeur aan automatische incasso's omdat ze een uitstekende optie zijn om terugkerende betalingen te accepteren. Consumenten stemmen ermee in dat verkopers het overeengekomen betalingsbedrag automatisch van hun bankrekening afschrijven, wat zowel voor bedrijven als consumenten handig is.

Mobiele betalingen

Mobiele betalingen worden gedaan via een smartphone, met behulp van een mobiele betaalapp, zoals Samsung Pay, PayPal of andere. Mobiele betalingen kunnen in-app, via een QR-code of zelfs via sms worden gedaan.

Digitale wallets

Met digitale wallets kunnen gebruikers geld elektronisch opslaan. Gebruikers kunnen hun wallets opwaarderen via een bankoverschrijving, een mobiele provider of een bankkaart. Met e-wallets kunnen consumenten gemakkelijk online aankopen doen, rekeningen betalen of geld naar anderen overmaken.

Financiering met BNPL (Buy Now, Pay Later)

In de markt is een toenemende focus zichtbaar op Buy Now, Pay Later-diensten, die een vorm van een kortetermijnlening aan de eindgebruiker zijn. Met BNPL kunnen consumenten producten krijgen en deze later betalen of de kosten over een tijdsperiode spreiden. Enkele van de populairste aanbieders van BNPL-betaalmethoden brengen geen rente in rekening, waardoor deze betaaloptie populair is bij consumenten die geen creditcard hebben.

Alternatieve betaalmethoden zijn een manier om voor goederen of diensten te betalen met andere methoden dan contant geld of met de grootste kaartsystemen. De belangrijkste kaartsystemen zijn Visa, MasterCard en American Express.

De belangrijkste alternatieve betaalmethoden zijn:

- online banking

- automatische afschrijvingen

- mobiele betalingen

- digitale wallets

- Financiering met BNPL (Buy Now, Pay Later)

Alternatieve betaalmethoden zijn in opmars, vooral nadat dankzij de introductie van open banking nieuwe bedrijven de markt kunnen betreden met innovatieve oplossingen.

De meest populaire betalingsdienstaanbieders (Payment Service Providers, PSP's) die alternatieve betaalmethoden aanbieden, zijn:

- Google Pay (met tokenized VISA- of MasterCard-betaalkaart)

- Apple Pay (met tokenized VISA- of MasterCard-betaalkaart)

- Alipay

- PayPal

- Klarna

De populariteit van alternatieve betaalmethoden verschilt van land tot land. Verschillende betalingsdienstaanbieders hebben zich op verschillende markten gevestigd, waarbij Alipay 55% van het marktaandeel voor mobiele betalingen in China heeft en Klarna meer dan 50% van de wereldwijde BNPL-markt.

Wat zijn de veiligste online betaalmethoden?

De veiligste online betaalmethoden zijn directe bankbetalingen, bankkaarten (creditcard en bankpas) en digitale wallets. Dit zijn hun belangrijkste veiligheidskenmerken:

Betalingen via bankrekening: rechtstreeks betalen vanaf je bankrekening is een van de veiligste betaalmethoden. Dit is deels te danken aan de beveiligingsstandaarden van PSD2, zoals Strong Customer Authentication (SCA), die ervoor zorgen dat bankbetalingen alleen kunnen worden geïnitieerd door geïdentificeerde gebruikers.

Bankkaarten: creditcards en bankpassen maken gebruik van het 3D secure protocol om online betalingen te beveiligen. Kaarthouders ontvangen via sms of een mobiele app een code waarmee de betaler kan worden geauthenticeerd. Op die manier vermindert 3D secure kaartbetalingsfraude. Kaartbetalingsfraude is echter nog steeds een veel voorkomend probleem.

Digitale wallets: met e-wallets zoals Apple Pay of Google Pay kan voor goederen of diensten worden betaald via een mobiel toestel en een bankkaart die met het toestel is gekoppeld. Met de juiste veiligheidsmaatregelen op een mobiel apparaat is de digitale wallet een van de veiligste betaalmethoden.

De beste betaalmethode voor je bedrijf kiezen

Bij de keuze van betaalmethoden voor je bedrijf moet je rekening houden met een aantal factoren en de vraag beantwoorden hoe je klanten het liefst betalen. De meeste consumenten laten hun winkelwagentjes achter als ze bij de kassa niet de betaalmethode van hun voorkeur vinden.

Hier zijn de factoren die je moet overwegen wanneer je de beste online betalingsproviders vergelijkt:

- Prijs: afhankelijk van de betaalmethode kan het bedrag per transactie aanzienlijk oplopen. De grootste kaartsystemen kunnen bijvoorbeeld een percentage van de transactie en een vaste prijs per betaling aanrekenen. Dit kan oplopen tot een belangrijk deel van de totale betaling.

- Kenmerken: verschillende landendekking en bankrekeningkoppeling zijn enkele van de kenmerken die verschillende diensten of betalingsgateways kunnen bieden. Bedenk welke functies voor jouw bedrijf het voordeligst zouden zijn.

- Flexibiliteit: hoe snel wordt het geld op de rekening van je bedrijf gestort? Wat is het terugbetalingsbeleid? Als deze vragen relevant zijn voor jouw bedrijf, zoek dan de antwoorden voordat je je aan een betalingsdienstaanbieder bindt.

- Beveiliging: dit is een van de belangrijkste factoren die je moet overwegen bij de keuze voor de beste betaalmethode. Wie draagt bijvoorbeeld bij betalingsfraude de schade: jouw bedrijf of de betalingsdienstaanbieder?

De toekomst van digitale e-commerce-betalingen

Verschillende bronnen voorspellen verschillende toekomstscenario's, maar de meeste delen één visie: het aandeel digitale betalingen blijft groeien. De pandemie heeft de groei van digitale e-commercebetalingen al versneld en daar zal het niet bij blijven.

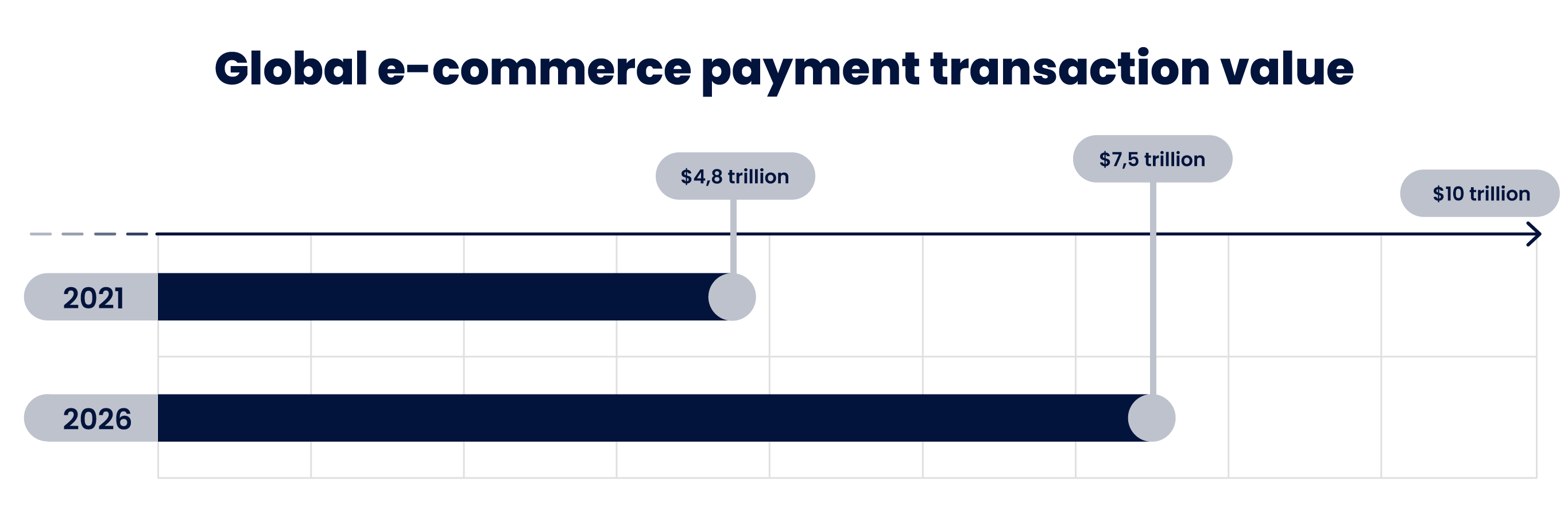

Juniper Research heeft bekendgemaakt dat de waarde van e-commerce betalingstransacties over de hele wereld in 2026 meer dan 7,5 biljoen dollar zal bedragen. In 2021 bedroeg de waarde ervan 4,8 biljoen dollar, wat neerkomt op een groeipercentage van 55% over vijf jaar.

Aanbieders van diensten voor digitale betalingen moeten manieren vinden om aan de vraag te voldoen en betaalmethoden aan te bieden die aan de behoeften van hun klanten voldoen. Open banking heeft het landschap van de betalingssector al veranderd, door innovaties mogelijk te maken en meer concurrentie te creëren voor traditionele betaalmethoden. Om in de markt te kunnen overleven, moeten bedrijven aan de slag gaan met de verschuiving in de vraag naar betaalmethoden.

Hoe kan kevin. helpen?

kevin. biedt innovatieve betaalmethoden met de hoogste beveiligingsstandaarden. Verkopers en PSP's kunnen gebruik maken van de functionaliteiten van kevin. om hun klanten de voordelen van open banking te bieden.

Met kevin. kunnen bedrijven en PSP's geavanceerde A2A-betalingen integreren die de meeste EU- en EER-landen bestrijken en de transactiekosten aanzienlijk verlagen. Als je meer wilt weten over wat kevin. te bieden heeft, neem dan contact op met ons team.